por Gabriel Merino el autor autoriza la publicación en Dossier Geopolitico de su artículo

…En el conflicto ucraniano, como en toda guerra, hubo una serie de errores de cálculo por parte de los distintos protagonistas. Pero sin dudas, uno de los que más se destaca es el cálculo de que profundizar al máximo posible la guerra económica contra Rusia —iniciada a partir de 2014— iba a desmoronar su economía. Argumentos no faltaban para tal razonamiento….

No sólo debido a que el poder financiero y la primacía del dólar hacen de las sanciones una especie de “arma de destrucción masiva” en poder de EE.UU. y el polo anglo-estadounidense —como pudimos ver en la región en el caso de Venezuela a partir de 2016—, sino por la interdependencia entre Rusia y Europa. Rusia proveyó en 2021 el 41% del gas, el 27% del petróleo y el 47% del carbón que consumió Europa. La dependencia europea —cuya ruptura implicaba enormes costos para Bruselas, que probablemente sí estaban calculados por las corporaciones hidrocarburíferas al otro lado del Atlántico— también significaba una enrome dependencia para Moscú, ¿a quién iría a vender Rusia semejante cantidad de hidrocarburos y, además, quién se iba a animar a comprarlos?

Uno de los posibles compradores sustitutos fue la respuesta casi obvia para los tiempos que corren: China. Digo, para los tiempos que corren porque…

…era completamente improbable pensar que Beijing desafiara de tal manera a Washington hace sólo una década, un suspiro, medido en tiempos históricos…

En el transcurso de 2022, China aumentó el 75% las importaciones de petróleo, gas y carbón de Rusia, y se aceleraron los proyectos de interconexión energética entre Moscú y Beijing, como ya había ocurrido a partir de 2014 cuando estalló el conflicto bélico en Ucrania y se inició una nueva fase en la crisis del orden mundial. Pero a los últimos movimientos para profundizar la asociación político-estratégica euroasiática, se le agrega la profundización del intercambio comercial y financiero en las monedas propias en detrimento del dólar —un movimiento que comenzó en 2014-2015, cuando Moscú y Beijing comienzan a desarrollar sistemas de pago alternativos al SWIFT, el SPFS y el CIPS respectivamente—, para romper ese monopolio dominado por el poder financiero del Norte Global.

Lo que estaba menos claro —sobre todo para visiones ancladas en el pasado o que reproducen la narrativa de la guerra fría protagonizada por EE.UU y la URSS para representar el mundo actual, queriéndolo encerrar en esa vieja bipolaridad tan distinta y distante a la realidad actual— era el papel de India. Esta potencia emergente del sur de Asia, que en breve será el país más poblado del mundo superando a China con 1.400 millones de personas (18% de la población mundial),

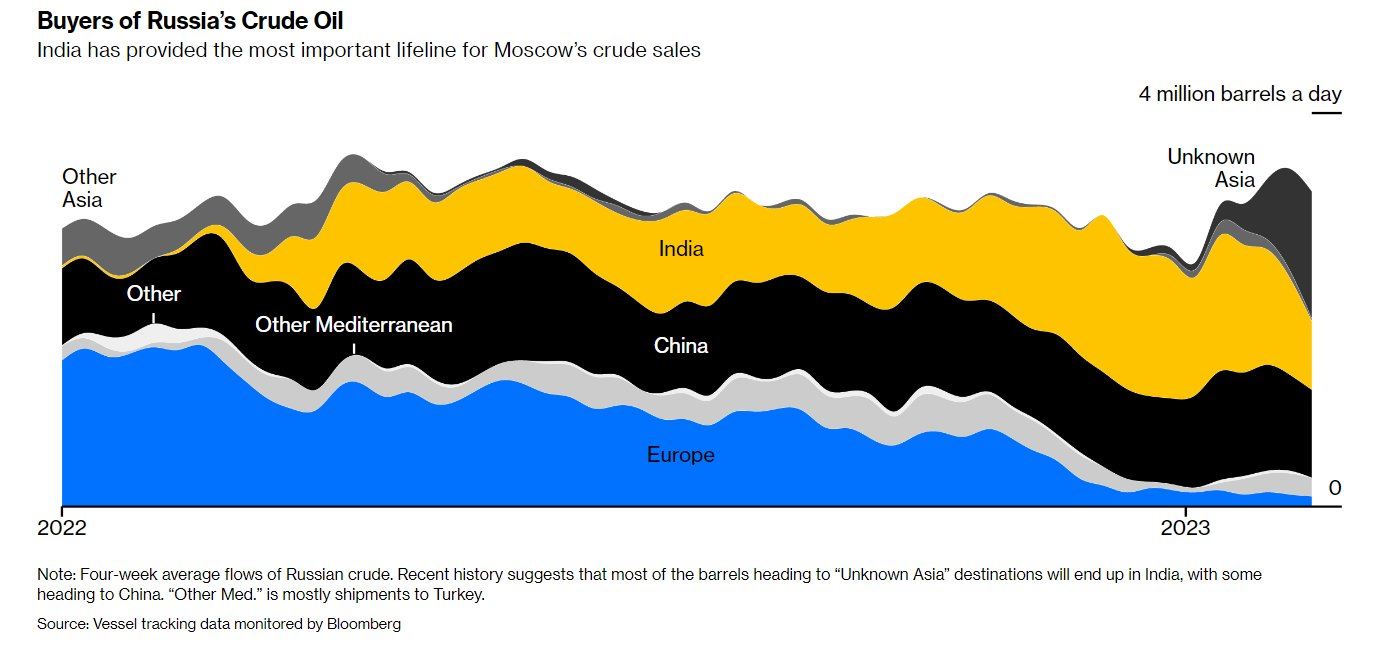

…fue en realidad el gran comprador de los hidrocarburos que los rusos dejaron de venderle a Europa. Esto se puede observar claramente en el gráfico de Bloomberg, al igual que el enigmático y creciente destino asiático “desconocido” del petróleo ruso, todo un dato en sí mismo. India, tercer mayor importador de petróleo del mundo, pasó de comprar el 1% del petróleo ruso a casi el 30% y, además, con nada menos que un 30% de descuento en promedio, lo cual le da una gran ventaja competitiva

—como también a China, el gran taller industrial de un mundo cada vez más asiático—. Y además, Nueva Delhi compra en monedas distintas al dólar para evitar las sanciones, golpeando así en un aspecto sensible a la primacía del dólar que desde los años setenta del siglo XX se asienta en el petrodólar, es decir, en la comercialización mundial del petróleo en dólares.

India también anunció que le compraría a Rusia el carbón que Europa embargó y que lo haría en yuanes, para sorpresa y disgusto de la gran mayoría de analistas y de Washington que veían en el gigante del Índico un activo completamente alineado en la cruzada antichina. Esto también muestra que la weaponization del dólar por parte de EE.UU. tiene importantes costos al desmoronarse la realidad unipolar, pudiendo transformase en un bumerán y quebrar uno de los principales elementos en el que todavía conserva la primacía el ex hegemón.

A partir de la escalada bélica en territorio ucraniano, expresión regional de un conflicto mundial, también avanzó el desarrollo del Corredor de Transporte Internacional Norte-Sur (conocido como INSTC, por sus siglas en inglés), para unir la ciudad india de Bombay con la ciudad rusa de San Petersburgo. Éste cuenta con otro jugador clave en el tablero euroasiático y uno de los “malos” para el relato occidental: Irán. El Corredor es una gran red de 7.200 kilómetros (4.474 millas) de vías férreas, carreteras y rutas marítimas que conectan Rusia e India a través de Irán, pasando por el Mar Caspio y el Cáucaso. Supone un ahorro de casi dos semanas de tiempo de viaje de la ruta tradicional por el Mar Rojo, el canal de Suez y el Mediterráneo, y es entre 30% y 40% más económica. Pero sobre todo, es más segura para las potencias emergentes ya que, a diferencia de la ruta tradicional,

…no está controlada por bases militares de EEUU y el Reino Unido, la jefatura de la OTAN….

…Y como se sabe, un elemento central del análisis estratégico es el control de rutas comerciales, una clave del poder y de la acumulación del capital a nivel mundial.

Parte de la dinámica multipolar que se quiere resaltar es el acuerdo al que han llegado Irán y Arabia Saudita para restablecer los vínculos diplomáticos y reabrir las respectivas embajadas. Esto podría modificar drásticamente la situación geopolítica y geoestratégica en Oriente Próximo, o Asia Sudoccidental, en favor de la pacificación. Algo que resulta clave es que el mediador fue China, con muy buen vínculo político y como principal socio comercial de ambos países, lo que resulta todo un síntoma de los tiempos de posthegemonía anglo-estadounidense. El creciente acercamiento de Arabia Saudita, que era un aliado clave del polo anglo-estadounidense, a China y a los polos de poder emergentes, o los acuerdos con Rusia en la OPEP+, también son expresiones de un cambio de época. En lo que sería un movimiento de alto impacto, tanto Irán como Arabia Saudita ingresarían próximamente al club de los BRICS, como Argentina, y además Riad podría sumarse a la Organización para la Cooperación de Shanghái liderada por China y Rusia.

Es importante destacar que la posición de India tampoco resulta una sorpresa. Posee con Rusia un vínculo histórico que se remonta a los tiempos de la Unión Soviética, luego de la independencia del imperio británico. La asociación estratégica entre ambas potencias euroasiáticas tiene por los menos seis ejes fundamentales y uno de ellos es el de la Defensa. Rusia posee el segundo complejo industrial militar más importante del mundo y ello se refleja en que es el segundo exportador mundial de armas, con 21% del total mundial entre 2015-2019, por detrás de Estados Unidos con el 36%. Los principales destinos de exportación son India y China, en ese orden. Es decir que Rusia vende armas de primer nivel mundial a las dos grandes potencias emergentes de Asia, cada una con casi el 20% de la población mundial.

A su vez, para India es clave el vínculo con Rusia para contrabalancear a China, con quien posee importantes conflictos limítrofes y tensiones estratégicas, más allá de que Beijing sea el principal socio comercial de Nueva Delhi, algo propio de este mundo de profunda interdependencia, de cooperación, a la vez que enfrentamiento. Rusia es el gran punto de equilibrio entre la India y China. Además, las tres potencias comparten un conjunto de espacios institucionales emergentes que defino como un nuevo multilateralismo multipolar que se solapa y a la vez se contrapone con la institucionalidad del viejo orden globalista unipolar: el ya mencionado BRICS, pero también la estratégica Organización para la Cooperación de Shanghái que se inició en 2001 como germen de nuevas tendencias históricas, a la que ahora también se sumó Irán.

India, por otro lado, forma parte de la iniciativa estratégica denominada QUAD, junto a EE.UU., Japón y Australia, para contener a China en lo que los estadounidenses llaman “la región Indo-Pacífico”. Pero Nueva Delhi se resiste a alinearse contra Rusia. Es decir, en las antinomias atlantistas, India es parte del “mundo libre” pero también de las “autocracias” a las que hay que derrotar como misión histórica. Por eso mismo, las fuerzas globalistas apuntan cada vez con más fuerza al gobierno de Narendra Modi, al que antes veían como un ejemplo de “democracia”, y ahora es visto como otro “autócrata”, algo similar a lo que ocurrió con el presidente turco Recep Tayyip Erdogan.

En este sentido, más que como concepto para caracterizar un régimen político particular, el concepto de “democracia”

—que desde nuestra perspectiva confunde el concepto de república liberal con el de democracia—

parecería utilizarse más bien como una vara de alineamiento relativo con las fuerzas dominantes del polo del poder anglo-estadounidense, representado como “Occidente” en términos geopolíticos. El problema es que con la aceleración de la multipolaridad relativa, según esta perspectiva, cada vez quedan menos alineados, digo, menos “demócratas”.

Como reconocen y lamentan Josh Holder, Lauren Leatherby, Anton Troianovski y Weiyi Cai en un artículo publicado en la usina globalista liberal New York Times y reproducido por Clarín (27-02-2023), “Occidente intentó aislar a Rusia, pero no dio resultado”. Un plano en el que se focalizan es el comercial, donde señalan que unos cuantos países han llenado el vacío que dejó “Occidente” al aumentar las exportaciones a Rusia a niveles muy por encima de los anteriores a la guerra. Entre ellos sobresalen los ya mencionados India y China, pero también Turquía, miembro prominente de la OTAN: “A pesar de que Turquía ha vendido armas a Ucrania, el presidente Recep Tayyip Erdogan ha impulsado un mayor flujo de mercancía hacia Rusia, lo que perjudica mucho la serie de sanciones impuestas por Occidente.”. Es decir, un país clave de la OTAN boicotea la guerra económica lanzada por la OTAN para destruir la economía rusa. Esto también resulta clave, porque estos países quebraron otro elemento fundamental de la guerra económica contra Rusia en el marco del conflicto en Ucrania: el bloqueo de insumos, piezas, bienes de capital y bienes intermedios fundamentales para la producción, que hubiera dinamitado la estructura productiva de Rusia.

En América Latina, a pesar de ser el viejo “patio trasero” de EE.UU., la situación también dista de ser de alineamiento con Washington y se impone la situación de multipolaridad —y con ello, la tensión entre conformar un polo propio en el Sur de América y ser otra manifestación del crecientemente insubordinado Sur Global, o aceptar el lugar de periferia subordinada al “hemisferio occidental” en situación de declive relativo. Por un lado, la mayor parte de los países de la región votaron a favor de la resolución de la ONU impulsada por los países de la OTAN que condena la invasión de Rusia a Ucrania, mostrando alineamiento “hemisférico”. El apoyo fue menor cuando se votó la suspensión de Rusia en la Comisión de Derechos Humanos de la ONU, destacándose la posición neutral y por lo tanto no favorable a la resolución por parte de México y Brasil, los dos principales países de la región, aunque sorprendió Argentina en su alineamiento con Washington en esa votación. Pero cuando se quiso involucrar a la región directamente en la guerra, por ejemplo, con la solicitud de envío de armamento a Kiev, claramente hubo un rechazo bastante extendido. Resonaron las respuestas de Brasil y Colombia a favor de la Paz.

Por otro lado, los países de América Latina participan cada vez más de iniciativas del mundo emergente protagonizadas por China junto a otras potencias euroasiáticas como Rusia e India, como la Iniciativa de la Franja y la Ruta, el Banco Asiático de Inversión en Infraestructura o el BRICS con la probable ampliación e incorporación de Argentina y, quizás, también de México, etc. Es destacable la realidad material que sustenta esta dinámica geopolítica y que otorga mayores márgenes de maniobra a los países de la región para intentar romper su lugar tradicional de “patio trasero”; no sólo China es el principal socio comercial e inversor (en términos de flujos) de Suramérica, sino que se observa un creciente papel de los países de Asia como socios comerciales:

en el año 2000, Asia representaba uno de cada diez dólares del comercio de América Latina, en tanto que en 2018, esa cifra alcanzó uno de cada cuatro; y si quitamos a México, de cuyo comercio el 80% es con EE.UU., dicha cifra aumenta considerablemente.

***

La guerra en Ucrania —expresión de la transición geopolítica contemporánea que tiene como uno de sus elementos centrales el desplazamiento del centro de poder hacia Asia— ha mostrado asociaciones y alineamientos esperables, y otros no tanto. O por lo menos, que rompen los esquemas dualistas de bloques fijos en pugna, construidos por las usinas del Occidente geopolítico conducido por las fuerzas globalistas, intentando encerrar en ciertas antinomias de guerra fría la compleja realidad de un mundo multipolar, con el fin de presionar a través de alineamientos políticos y estratégicos. Obviamente, resulta necesario aclarar que esta multipolaridad no deja de ser relativa, en tanto que asimétrica. Además, tiene rasgos bipolares por el protagonismo de la tensión entre EEUU y China como principal expresión interestatal del conflicto sistémico entre el viejo polo dominante y los nuevos polos emergentes y, por lo tanto, expresión dominante en el tablero geopolítico mundial que adopta la contradicción principal que atraviesa al sistema mundial en crisis y transformación. También es necesario aclarar otra cuestión clave: dicha multipolaridad es una expresión superficial para referirnos a las tendencias estructurales que hacen a una crisis de hegemonía y captar algunas de sus dinámicas fundamentales. De hecho, puede haber una dinámica multipolar dentro de un ciclo de hegemonía (como durante la hegemonía británica), pero la actual multipolaridad es en esencia una expresión de la crisis de hegemonía y desorden mundial.

Sin compartir necesariamente su perspectiva teórica, resulta interesante traer a colación una idea de Robert Gilpin cuando desarrolla la teoría de la guerra hegemónica,

Recuperando a Tucídides : “Guerras como esta no son meras contiendas entre Estados rivales, sino hitos políticos que marcan las transiciones de una época histórica hacia la siguiente”.

El mapa del poder mundial ha cambiado estructuralmente y la guerra es expresión de ello. Como se señaló hace más de una década en América Latina en plena oleada nacional-popular, que también fue y es expresión de la crisis de hegemonía, nos encontramos en un cambio de época. Muchas/os se resisten a aceptarlo.

Gabriel Merino

Sociólogo y doctor en Ciencias Sociales. Investigador Adjunto CONICET – Instituto de Investigación en Humanidades y Ciencias Sociales, UNLP. Profesor en UNLP y Universidad Nacional de Mar del Plata. Miembro del Instituto de Relaciones Internacionales y Co-coordinador de «China y el mapa del poder mundial», CLACSO.