El repliegue norteamericano sobre América del Norte y el Caribe y sus dificultades para financiar proyectos de infraestructura dejan el espacio sudamericano vacante para que lo ocupe China

Eduardo J. Vior

analista internacional especial para Dossier Geopolitico

La segunda presidencia de Donald Trump se inició con sucesivos llamados al realismo que despertaron brutalmente a Occidente de su ensoñación de cuatro décadas. Buscando el acuerdo con Rusia, EE.UU. quiere terminar con la guerra en Ucrania y delegar en los europeos la responsabilidad principal por su propia defensa. Las negociaciones comerciales con China, por su parte, apuntan a acotar la competencia entre ambas potencias de un modo mutuamente beneficioso y así reducir las tensiones en torno a Taiwan. De este modo, EE.UU. podría también retirar fuerzas del Extremo Oriente. Mientras tanto, con duros gestos el presidente estadounidense intenta tomar el control sobre América del Norte y el Caribe, a los que EE.UU. históricamente ha considerado como su hinterland. Disminuyendo gastos y ampliando el ámbito de negocios de su propia economía, el gobierno republicano espera ir bajando el gigantesco déficit del Estado norteamericano y liberando recursos, para invertirlos en la necesaria renovación de su economía con la esperanza de, en pocas décadas, poder competir nuevamente con China por el liderazgo mundial.

Sin embargo, este gran repliegue estratégico y concentración de fuerzas dejan vacante el control sobre enormes espacios geográficos y sectoriales donde puede avanzar la influencia de China. Un caso ejemplar es el de la inversión en infraestructura en América Latina. Los dirigentes y medios occidentales así como sus aliados regionales se quejan por la “invasión china”, pero ¿de quién es la culpa?

“El que se fue a Sevilla perdió su silla”

la “economía política de las inversiones en infraestructura” –en especial en la región latinoamericana– es central en las luchas entre estas potencias por el liderazgo mundial en los albores del siglo XXI.

La infraestructura de América Latina (AL) está conformada por obras públicas, instalaciones, sistemas y redes que permiten el funcionamiento de ciudades, países y organizaciones. Entre las obras de infraestructura pueden clasificarse las redes viales, los sistemas de telecomunicaciones, la construcción y el mantenimiento de edificios públicos, las redes de distribución de servicios, los sistemas de gestión de desechos, el abastecimiento de agua, el tratamiento de residuos sólidos y aguas servidas y la generación y transmisión de energía.

Desde la primera década del siglo empresas chinas vienen invirtiendo fuertemente en estos sectores. De esta manera solventan las dificultades presupuestarias de los estados latinoamericanos y sus déficits de gestión que han generado en su historia contemporánea numerosos altibajos en la inversión en infraestructura. Al mismo tiempo los países occidentales han reducido mucho sus créditos para el sector. Los remplazan los organismos multilaterales de crédito (Banco Mundial –BM-, Banco Interamericano de Desarrollo –BID- y Banco de Desarrollo de América Latina –CAF-, entre los más importantes), pero sus prestaciones se realizan a valor de mercado y están vinculadas a condicionamientos políticos y constelaciones continentales de poder que estrechan el margen de maniobra de los estados nacionales.

Como los organismos chinos de crédito para el desarrollo en principio sólo están ligados a las prioridades de su Estado, pueden gestionar sus líneas de financiamiento con menos conflictos políticos y de interés. Pueden, por lo tanto, ofrecer más fondos, más baratos y a más largo plazo. Además, como la República Popular aplica un criterio totalizante en sus relaciones con actores en el Sur Global, no le importa demasiado obtener beneficios inmediatos en uno u otro crédito en particular sino en el conjunto de la política de cooperación para el desarrollo de un determinado país o sector.

Estas diferencias entre ambos sistemas han dado al chino una ventaja inusitada sobre el norteamericano, difundiendo la percepción de que el continente está sufriendo una “invasión china”.

Con un enorme potencial para ser eficiente y competitiva a escala mundial, América Latina y el Caribe (ALC) se enfrentan a importantes desafíos, para reducir las brechas de infraestructura física y digital que debe superar, si pretende integrarse y aumentar su productividad. Para 2030, ALC necesita invertir más de USD 2,220.736 billones en los sectores de agua y saneamiento, energía, transporte y telecomunicaciones, para cumplir los Objetivos de Desarrollo Sostenible (ODS) de la ONU. De este total, el 59% debe destinarse a inversiones para nuevas infraestructuras y el 41% al mantenimiento y la sustitución de activos al final de su vida útil.

En otras palabras, la región debe invertir al menos el 3,12% de su PIB cada año en el mantenimiento y desarrollo de su infraestructura. Hasta el momento Estados Unidos es el principal inversor extranjero en este sector, pero la inversión norteamericana se ha concentrado en México, Brasil y los territorios británicos del Caribe (BCT, por su nombre en inglés).

Por otra parte, la inversión estadounidense en infraestructura se realiza mayormente a través de empresas privadas financiadas por créditos bilaterales o multilaterales (principalmente del BID, la CAF o el Banco Mundial). Por lo tanto, se dirige a regiones y sectores que potencialmente puedan arrojar un rápido beneficio y deja numerosos sectores y regiones sin cobertura. Allí es donde se cuela la inversión china.

Proyectos chinos de infraestructura en América Latina y el Caribe 2021

Por su parte, la inversión china en la infraestructura de América Latina se concentró en la década pasada en grandes proyectos de infraestructuras (carreteras, ferrocarriles, represas y puertos, entre otros) frecuentemente respaldados por financiamiento estatal. Sin embargo, en los últimos años han empezado a cambiar las formas y el estilo de estas inversiones. Las empresas chinas han asumido por sí mismas crecientemente los riesgos financieros y han comenzado a fondearse para financiarlas, con especial atención a los sectores de las nuevas tecnologías.

“Vemos una caída en el monto global de las inversiones de China en la región y también a nivel global, tanto de parte de las nuevas inversiones como de las operaciones de adquisiciones y fusiones. Pero al mismo tiempo, hay un aumento en el número de proyectos enfocados en los nuevos sectores de tecnología de punta”, explica Margaret Myers, directora del Programa de Asia y América Latina del Diálogo Interamericano.

Desde 2015 se redujeron sensiblemente los préstamos para América Latina del China Development Bank (CDB) y del Export-Import Bank of China (CHEXIM), dos de los tres bancos públicos chinos propiedad del Consejo de Estado que históricamente han ofrecido más fondos a la región. Aprovechando el aprendizaje sobre las cuestiones regulatorias, laborales y de idiosincrasia que tanto el Estado como las empresas chinas hicieron desde 2000 proveyendo créditos para obras de infraestructura, las empresas chinas comenzaron a invertir sin financiamiento bancario. Al mismo tiempo, los grandes bancos públicos están ahora más ocupados en financiar la economía interna en la propia China.

La baja de los créditos de las instituciones públicas chinas ha sido mayor que el incremento de la inversión por parte de las empresas privadas, de modo que el monto total de la inversión de China en la región se ha reducido. De acuerdo a los datos del Monitor de las Inversiones de China en América Latina y el Caribe, en 2023 la inversión extranjera directa (IED) de China en ALC se ubicó en 8.748 millones de dólares, es decir poco menos del 10% del total de la IED recibida de todo el mundo.

También se han modificado las prioridades sectoriales de la inversión china. Los créditos del CDB y el CHEXIM en los primeros veinte años del siglo fueron mayormente dirigidos a apoyar la infraestructura de los sectores extractivos de materias primas, gasoductos y oleoductos, energía eléctrica y manufacturas. A partir de esas operaciones China se fue convirtiendo en un desarrollador y constructor líder de proyectos de infraestructura no sólo en la región sino en todo el Sur Global.

Ahora, sostiene Myers, China considera otros sectores prioritarios para su desarrollo. “Nosotros los llamamos la ‘Nueva Infraestructura’, para referirnos a los sectores de innovación. Hay que recordar que en las últimas dos décadas el crecimiento de China ha dependido muy fuertemente de los sectores de venta, manufacturas y la construcción, pero ahora la innovación en sectores de alta tecnología son las áreas que China quiere priorizar para crecer e impulsar su competitividad global”, sostiene.

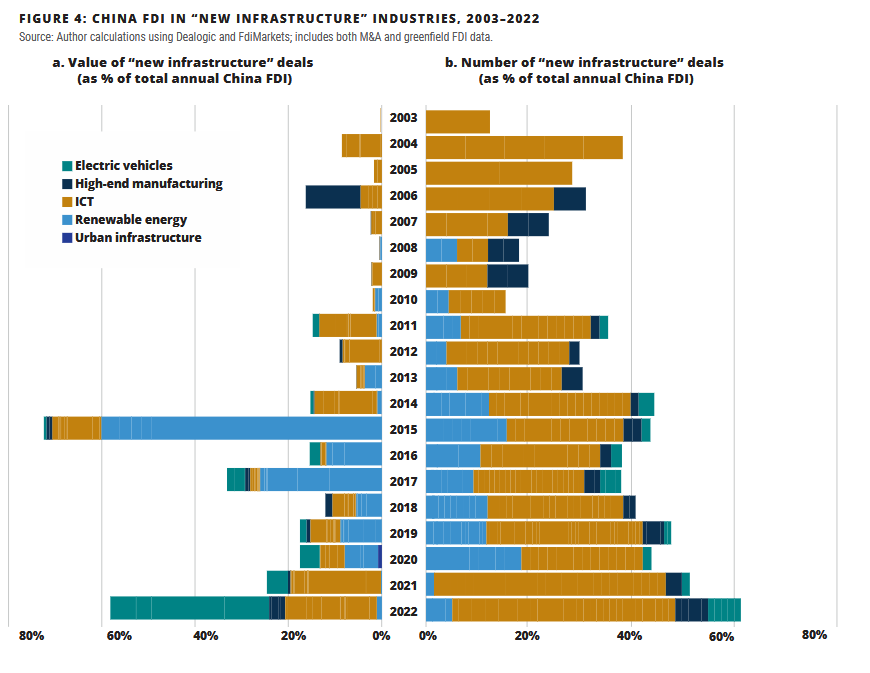

Los nuevos rubros priorizados son autos eléctricos, paneles solares, baterías, digitalización, telecomunicaciones, fintech, electrificación e inteligencia artificial. En varios de los sectores China ocupa un lugar dominante a nivel global. Estos sectores representaron el 58% de la inversión externa de China en la región en 2022 y más del 60% de la cantidad de proyectos anunciados por compañías chinas en ese año.

IED de China en “nuevas infraestructuras” en ALC 2003-22

En el sector de autos eléctricos y baterías las compañías chinas líderes en el mundo y en la región son BYD, Beiqi Foton y Chery. Solamente BYD apunta a producir en Brasil más de 150 mil vehículos eléctricos e híbridos por año y ya inició la producción de un autobús eléctrico que funciona con una batería de litio fabricada en Manaos, Amazonas.

Un gran foco de las inversiones de China está en el sector de energías renovables, en particular la solar. Ocho de los diez mayores proveedores de paneles solares en la región son chinos, liderados por Longi, Jinko, Trina y JA. El parque solar Cauchari, uno de los más grandes de la región, ubicado en Jujuy, se financió con un crédito del CDB y fue construido por contratistas chinos.

Algunas de las mayores operaciones de fusiones y adquisiciones por parte de capitales chinos en la región se dieron en el sector del litio de Argentina. La explotación del litio, si bien es una actividad minera, está directamente vinculada a la electrificación del transporte. Se han destacado en 2022 la compra por la minera china Ganfeng Lithium de la argentina Lithea, para desarrollar el proyecto Pozuelos-Pastos Grandes por 962 millones de dólares, y la operación de Zijin Mining Group en 2021 para adquirir la canadiense Neo Lithium y explotar el yacimiento de Tres Quebradas por 737 millones de dólares. También en 2021 Great Wall Motor compró en Brasil una fábrica de Daimler donde desarrolla autos eléctricos.

Vista satelital de la planta de litio Cauchari-Olaroz de Ganfeng Lithium en la provincia de Jujuy, Argentina. La empresa china compró la firma argentina Lithea en 2022 para desarrollar otro proyecto de litio en la provincia de Salta

Asimismo, en el terreno de las telecomunicaciones la firma Huawei se expande por la región, especialmente en Argentina, Brasil, Chile, Colombia, México y Perú, instalando centros de datos y expandiendo su cloud computing.

Entre tanto, el relevamiento de la UNAM que dirigió Enrique Dussel Peters resume de esta forma el escenario: “Los sectores vinculados a las materias primas ―metales, minerales y minería― siguen predominando en la inversión de China en América Latina, con el 34% del total durante 2020-2023, aunque muy por debajo de su participación en 2005-2009, del 81%. Como contraparte, los sectores de energía, en particular la no-fósil, y automotriz y autopartes se han convertido en los más dinámicos en la última década”.

Durante los primeros veinte años del siglo la táctica de acercamiento de China a la región a través de créditos de instituciones financieras tuvo gran impacto sobre aquellos países de la región que transitaban dificultades para acceder a otro tipo de financiamiento, como Venezuela, Argentina y Ecuador. “Se daban créditos a los gobiernos pero con exigencias de equipamiento chino, lo cual también era una forma de abrir mercados y de propiciar la inserción de las empresas en la región”, agrega Myers.

El Monitor de las Inversiones de China en América Latina y el Caribe marca asimismo que ha habido una diversificación en cuanto a “países, sectores y propiedad de las empresas chinas”. Detalla que entre 2020 y 2023 Brasil ha seguido siendo el principal receptor, con el 34% de las inversiones, seguido de Argentina con el 22,5%, México (15%), Perú (11%) y Chile (8,7%). En los casos de Argentina y Perú se destaca la participación del sector minero, del litio y cobre, respectivamente, mientras que en Chile al atractivo del litio se suma la transición energética. En México, en tanto, el mayor interés se centra en el sector automotor.

Otra característica relevante de la inversión de China en la región es su gran concentración en un reducido número de firmas. La UNAM relevó que “tan solo 5 empresas chinas ―State Power Investment Corporation Limited (SPIC), State Grid Corporation, Tibet Summit Resources, Jiangxi Ganfeng Lithium y Zijin Mining Group― concentraron el 46% de la IED china en América Latina y el Caribe durante 2020-2023”.

La confrontación entre Estados Unidos y China desde 2017 bajo el lema de “la competencia entre grandes potencias” y con la administración de Biden (“invertir, competir y alinear”) ha hecho que el primero subordine el comercio, las inversiones y el financiamiento, pero también otros aspectos como la educación y la cultura, a criterios de seguridad nacional. Este proceso incluye explícitamente a los proyectos de infraestructura de China en el mundo y particularmente la Iniciativa de la Franja y la Ruta.

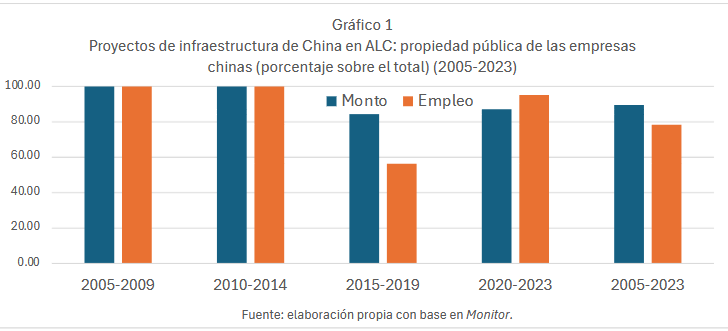

Los 268 proyectos de infraestructura realizados por China en ALC hasta 2023 generaron más de 777.000 empleos y continúan con una importante tendencia a la alza. Por un lado, el monto por proyecto ha aumentado significativamente, pero los realizados por China en ALC en 2020-2023 generaron muchos menos empleos que en períodos anteriores, es decir que son de mayor tamaño medidos en dólares y crecientemente más intensivos en capital.

Las empresas chinas que realizan los proyectos de infraestructura en ALC son mayoritariamente de propiedad pública. En 2005-2023 el sector público participó con el 89.25% y 78.23% del monto de los proyectos de infraestructura y del empleo generado por China en ALC.

Puede concluirse que la alarma de los dirigentes y medios norteamericanos y de sus aliados en el continente por la amplitud, diversidad y profunda imbricación de las inversiones chinas en ALC está justificada, pero advirtiendo que la mayor responsabilidad le cabe a ellos. La concentración de las inversiones norteamericanas y europeas en el sector financiero y en servicios no productivos durante las últimas cuatro décadas ha creado un vacío que las empresas chinas fueron llenando desde principios del siglo XXI.

Por un lado, el retroceso tecnológico relativo de los países occidentales, el deslocamiento de sus inversiones productivas hacia Asia y el endeudamiento público de EE.UU. le han restado herramientas para competir por los mercados regionales frente a China. Por otro lado, el costo financiero y los condicionamientos políticos que acompañan los créditos de los organismos multilaterales controlados por Occidente han forzado a muchos países de la región a recurrir al crédito chino.

Por cierto, en la medida en que ALC insiste en negociar con China por separado, que en la mayoría de los casos las inversiones chinas no se insertan en ningún plan sistemático de desarrollo y no surgen liderazgos con vocación soberana y visiones de largo plazo, persiste el riesgo de que las inversiones de ese origen sólo multipliquen la desigualdad estructural entre regiones y clases sociales, profundicen la concentración de la riqueza y, por un efecto búmerang, fortalezcan a las mismas elites oligárquicas que perpetúan la dominación anglonorteamericana sobre América Latina y el Caribe.

La culpa no es de China, sino de Estados Unidos y sus aliados continentales que han perpetuado el atraso y la dependencia. El que se fue a Sevilla perdió su silla.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!