Por Dmitry Pozhidaev

Rusia se está volviendo más igualitaria, al menos en lo que respecta a la desigualdad de ingresos. Para recordar, durante y después de su transición a la economía de mercado en la década de 1990, Rusia alcanzó el dudoso récord de ser uno de los países más desiguales del mundo, superado solo por Sudáfrica y a la par con (o a veces incluso por delante de) los Estados Unidos. Sin embargo, Rusia comenzó a divergir de los EEUU alrededor de 2014, reduciendo constantemente su desigualdad medida por el coeficiente Gini.

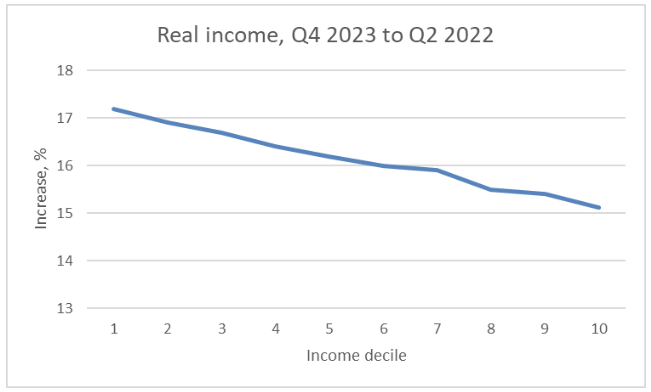

Esta tendencia se ha acelerado desde 2022, los ingresos reales de los deciles pobres crecen más rápido que los de los deciles ricos. De hecho, los ingresos reales crecieron inversamente a la posición del decil de ingresos: cuanto más pobre es el decil, mayor es su crecimiento de ingresos. Analizando esta tendencia, Ekaterina Kurbangaleeva de la Fundación Carnegie escribe que entre aquellos que están «ganando» en la situación actual están los millones de rusos en trabajos de cuello azul y de cuello gris cuyas profesiones durante mucho tiempo se consideraron mal paga y de bajo estatus.

Es difícil no darse cuenta de que esta tendencia de igualación de ingresos coincide con la anexión rusa de Crimea en 2014, el inicio de la guerra en toda regla en Ucrania en febrero de 2022 y la introducción de sanciones masivas occidentales. ¿Qué ha estado causando este impulso hacia una mayor igualdad de ingresos en Rusia?

Keynesianismo de guerra

La explicación más frecuente entre los economistas convencionales es la transición a una economía de guerra (también conocida como keynesianismo de guerra), que comenzó en Rusia alrededor de 2014. Seguramente, las sanciones (o la amenaza de sanciones) jugaron un papel y aceleraron esta transición, pero esta no es toda la historia. La historia tradicional del keynesianismo de guerra es así. Durante la guerra, los gobiernos a menudo implementan medidas fiscales y monetarias significativas para movilizar recursos, financiar operaciones militares y mantener la estabilidad económica. El aumento del gasto público y la movilización de recursos a menudo conducen a un mayor empleo y salarios, especialmente para los grupos de bajos ingresos. Los EEUU durante la Segunda Guerra Mundial son un ejemplo de libro de texto: el gasto y la movilización en tiempos de guerra llevaron a un crecimiento económico significativo y a una reducción de la desigualdad de ingresos. El período vio un aumento de los salarios de muchos trabajadores y una reducción de la brecha de ingresos.

Estos desarrollos están bien documentados y analizados en el reciente informe del CEPR «Economía rusa en guerra: una nueva realidad financiada por las exportaciones de productos básicos», escrito por Yuriy Gorodnichenko, Iikka Korhonen y Elina Ribakova. El estudio señala que el aumento de la contratación pública en las regiones con grandes concentraciones de industrias de fabricación de máquinas; un aumento en la inversión en infraestructura de transporte en algunas regiones pobres del Lejano Oriente de Rusia, a medida que Rusia intenta redirigir más su comercio exterior hacia China; un aumento en los depósitos bancarios en las regiones más pobres, que han enviado proporcionalmente más personas al ejército; y un aumento en los salarios reales, primero en sectores que reciben pedidos estatales y luego en otros sectores, ya que han tenido dificultades para atraer a los trabajadores.

Pero la pregunta que no se aborda adecuadamente no es por qué los pobres están recibiendo más (esto es algo obvio), sino por qué y cómo los ricos están recibiendo menos. ¿Por qué de repente el crecimiento ruso se ha vuelto favorable a los pobres?

La desvinculación de Rusia del centro capitalista

Visto desde una perspectiva marxista, la economía de guerra rusa representa un caso claro de un país periférico que se desvincula del centro. Mientras que las sanciones occidentales generalmente se consideran un mecanismo (relativamente) efectivo para aislar a Rusia de la economía mundial, su otro lado no se discute tanto. Desacoplar a Rusia del centro capitalista (representado por el «Occidente colectivo») también implica desacoplar a Occidente de Rusia. El economista marxista Samir Amin, que escribió hace 50 años, hizo hincapié en que una ruptura con el mercado mundial es la condición principal para el desarrollo. El desarrollo de la periferia requiere el establecimiento de estructuras nacionales egocéntricas que rompan con el mercado mundial. Más recientemente, el marxista ruso Boris Kagarlitsky argumentó el mismo punto en el contexto de la historia rusa después de 1917: su meteórico ascenso en la década de 1920-30 se debió a su desacoplamiento de los mercados mundiales y a su declive gradual a partir de la década de 1970 debido a su reintegración en la economía mundial.

Las relaciones entre el centro del sistema y su periferia son relaciones de dominación, relaciones desiguales, expresadas en una transferencia de valor de la periferia al centro. Esta transferencia de valor, gobernada por la ley fundamental de la acumulación de capital bajo el capitalismo, hace posible una mayor mejora en la recompensa del trabajo en el centro y en la periferia reduce, no solo la recompensa del trabajo, sino también el margen de beneficio del capital local. El canal principal de esta transferencia es el intercambio desigual cuando los valores más altos producidos en la periferia (según lo determinado por la cantidad socialmente necesaria de mano de obra) se intercambian por valores más bajos producidos en el centro.

Hay tres canales principales de transferencia de plusvalor (incluyendo la plusvalía y los ingresos no productivos y los ingresos estatales). Este canal opera, en primer lugar, a través de un sistema de división internacional del trabajo y comercio exterior manipulado por el centro para garantizar la máxima transferencia de excedentes. El centro mantiene la periferia más lejos de la frontera tecnológica, lo que hace que la periferia se involucre en la producción con baja adición de valor (a menudo materias primas, como minerales), en relación con la cual el centro generalmente ejerce un poder monopsonista. Al mismo tiempo, en connivencia con la burguesía compradora, el centro mantiene las recompensas del trabajo periférico por debajo de su productividad, lo que permite mayores tasas de ganancias para el capital extranjero, así como para parte de la burguesía nacional. En segundo lugar, además de las transferencias a través de términos comerciales desfavorables (para los países periféricos), el centro transfiere el plusvalor producido en la periferia a través de la repatriación de beneficios y compras de tecnologías avanzadas en la metrópoli para continuar sus actividades económicas extractivas en la periferia. Esto se ve ayudado por la compra de valores económicos por debajo de su valor en el curso de la privatización en la periferia. En tercer lugar, debido a que el capital extranjero alcanza las alturas dominantes en la periferia, el capital nacional no encuentra suficiente aplicación económica en el país de origen, lo que resulta en salidas significativas de capital al centro donde se invierte. El último canal de extracción de valor es el sistema financiero internacional, que está arruñado contra la periferia. El centro utiliza crédito barato en casa para otorgar préstamos caros a los sectores privado y público en la periferia. El coste de estos préstamos está por encima de la prima de riesgo normal, incorpora las tasas más altas de explotación del trabajo y da como resultado una carga debilitante del servicio de los préstamos para los países en desarrollo.

Después del colapso de la Unión Soviética en 1991, Rusia se convirtió en un caso de libro de texto de un país periférico. Demostró las características explícitas de la dependencia una por una: déficit de cuenta corriente, desindustrialización, dependencia casi total de las exportaciones occidentales (no solo de lujos y bienes tecnológicos, sino también alimentos y necesidades básicas), inversiones extranjeras (en su mayoría en industrias extractivas), salidas masivas de capital nacional a jurisdicciones extranjeras, alto endeudamiento privado y público y, en última instancia, una disminución de la participación laboral de los ingresos nacionales y la pauperización de la clase trabajadora.

El nivel de vida comenzó a mejorar a principios de la década de 2000. Se cree que esta mejora, que sentó las bases de la legitimidad de Vladimir Putin, se debe en gran medida a dos factores: (1) el aumento de los precios mundiales del petróleo y el gas (que aumentó de 17 dólares por barril en 1999 a 50 dólares en 2005 y 109 dólares en 2012) y (2) la mejora de la estabilidad política, las reformas económicas y una mejor seguridad conducente al aumento de la actividad económica. Este último desarrollo también incluyó una transición del capitalismo de compinches liberal a un capitalismo de estado más estrechamente controlado, como se discutirá a continuación. Sin embargo, la dependencia estructural de Rusia de Occidente continuó sin muchos cambios.

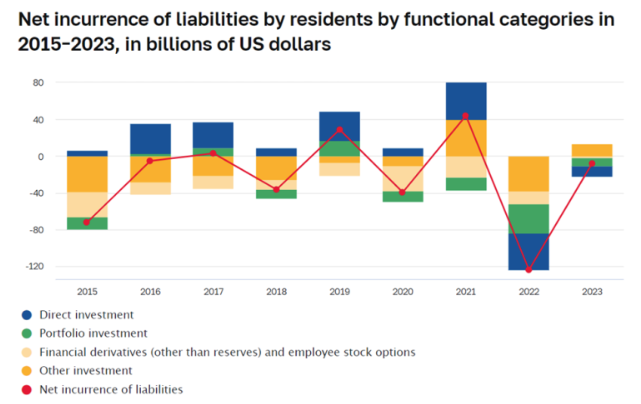

¿Cómo ha cambiado la situación después de 2014, particularmente desde febrero de 2022? Como resultado de la desconexión de Rusia de los mercados financieros internacionales en 2022, el flujo de préstamos extranjeros se ha agotado. Pero en consecuencia, como informó el Banco Central de Rusia, la deuda externa de Rusia (decreciente desde 2014) disminuyó en 2023 aún más en un 17,7 %, desde finales de 2022. El endeudamiento del gobierno central con los no residentes disminuyó un 29,1 % como resultado de la disminución de la deuda de los valores de deuda soberana denominados tanto en rublos rusos como en moneda extranjera.

A medida que las empresas extranjeras comenzaron a cerrar sus operaciones y a retirarse de Rusia con el inicio de la guerra en Ucrania, las repatriaciones de ganancias se redujeron significativamente. En 2023, según el Banco Central de Rusia, el saldo negativo de los ingresos por inversión se ha reducido a la mitad: tanto los ingresos acumulados a favor de los no residentes como los ingresos recibidos por los residentes de las inversiones extranjeras han disminuido. El papel más importante fue desempeñado por el saldo negativo de ingresos de la inversión directa, incluso como resultado de una reducción en el grado de participación de los inversores de inversión directa en los negocios nacionales, así como una reducción en las cantidades de dividendos declarados por las empresas rusas. La incursión neta de pasivos por parte de los residentes, después de experimentar un shock negativo en 2022, en 2023 se redujo al nivel más bajo desde 2015.

Desvinculados de los mercados internacionales de capitales y sujetos a sanciones y expropiaciones internacionales, los capitalistas rusos comenzaron a repatriar sus inversiones extranjeras. Además, el volumen de transferencias transfronterizas desde Rusia en 2023 disminuyó un 35 % en comparación con el año anterior. Según una investigación reciente de Frank RG, en 2023 se devolvieron y retuvieron aproximadamente 35.000 millones de dólares de «dinero nuevo» en la economía. En comparación, 35.000 millones de dólares es tanto como el beneficio neto de todo el sector bancario el año pasado. Y eso es el doble del déficit presupuestario federal proyectado para 2023.

Según el Banco Central, la cantidad de rublos mantenidos en las cuentas bancarias rusas aumentó un 19,7 por ciento a 7,4 billones en 2023 (casi tres veces más que en 2022), reforzada por las altas tasas de interés. En particular, ha habido un crecimiento en la categoría de depósitos por un valor de entre 3 y 10 millones de rublos (tanto en términos de su valor total como en el número de personas que tienen dichos depósitos).

Todos estos desarrollos minimizan la transferencia de excedentes al centro y resultan en una mayor acumulación de capital dentro de Rusia. Pero no implica automáticamente una mejora en el destino de los pobres y menos desigualdad: los capitalistas pueden acumular el nuevo dinero o usarlo para el consumo de lujo. Sin embargo, el capitalismo ruso está sujeto a la misma ley de acumulación que el capitalismo global en general. Con el cierre de los puntos de venta de inversión en el extranjero y la incertidumbre sobre las tendencias monetarias nacionales (creciente inflación), se alienta a los capitalistas rusos a invertir en la economía nacional. Las nuevas oportunidades de inversión son el resultado de dos desarrollos: la salida del capital extranjero, que reduce la competencia, y el aumento de los contratos militares, que incluyen no solo hardware militar, sino también todo tipo de equipo esencialmente no militar utilizado por los militares.

Transición al capitalismo de estado

A pesar de esto, los capitalistas teóricamente todavía podrían apropiarse de la misma (o incluso una mayor) cantidad de plusvalía (aunque esto último es obviamente difícil en un mercado laboral muy ajustado). Aquí viene la otra tendencia, mencionada brevemente antes, la transición al capitalismo de estado, que compensa este posible comportamiento. Como se sabe, una de las características definitorias del capitalismo de estado es una alta proporción de empresas estatales. Desde que Putin marcó como objetivo prioritario el regreso de las empresas estratégicas al control estatal para los fiscales en enero de 2023, el número de renacionalizaciones ya ronda los dos dígitos. Según el Fiscal General ruso, solo en el complejo militar-industrial, 15 empresas estratégicas con un valor total de más de 333 mil millones de rublos (alrededor de 4 mil millones de dólares) han sido devueltas al estado para marzo de 2024. En varios casos, estas renacionalizaciones involucraron activos privatizados hace más de 30 años. Las viejas salvaguardias, como las sanciones occidentales o los amigos en lugares altos, ya no funcionan.

Estas incautaciones de activos ordenadas por los tribunales no son casos aislados, sino que forman parte de una estrategia más amplia que afecta al sector del petróleo y el gas, las instalaciones de infraestructura, las empresas relacionadas con el complejo militar-industrial, la industria química y la agricultura. Pero incluso cuando las empresas continúan funcionando como nominalmente privadas, el estatus de sus propietarios ha cambiado como resultado de la reprivatización «suave». En tales casos, la alta dirección de las empresas es removida y reemplazada por una nueva generación de aliados de Putin sin el uso de los tribunales, desprivatizando a las organizaciones en todos menos en el nombre. Como argumenta el experto de Chatham House, Nikolai Petrov, los oligarcas y otros miembros de la élite económica están siendo reducidos a roles equivalentes a los de «directores rojos» durante la Unión Soviética, es decir, gerentes en lugar de propietarios, y sin poder político independiente. Estos «directores» no tienen acceso más que a una porción limitada de los beneficios de las empresas bajo su gestión, y su consumo personal es monitoreado y controlado mucho más estrechamente que durante la era del capitalismo de laissez-faire.

Es cierto que el comercio exterior de Rusia todavía se basa en la exportación de hidrocarburos (una gran parte de los cuales todavía está destinada al núcleo occidental a través de intermediarios, como la India y Turquía). El pivote de Rusia hacia China es muy discutido y a menudo despreciado como una nueva dependencia servil. Sin embargo, al ser parte de la periferia en sí, China puede mirar favorablemente los intentos rusos de desarrollo egocéntrico en áreas distintas de las industrias extractivas. De hecho, Rusia tiene tecnologías, experiencias e información que China puede valorar. China, a través de proyectos como la Iniciativa de la Franja y la Ruta (BRI) y el Banco Asiático de Inversión en Infraestructura (AIIB), podría ofrecer fuentes alternativas de financiación e inversión. El giro de Rusia no significa cambiar un centro dominante (Occidente) por otro (China). Como argumenta Mikhail Korostikov de la Fundación Carnegie, la relación entre Rusia y China no es de ninguna manera perfecta, pero los intereses compartidos de los líderes de ambos países y la lógica estratégica de la confrontación con Occidente crean una base sólida para una cooperación razonablemente igualitaria.

El capitalismo de estado no implica automáticamente un desarrollo a favor de los pobres. Pero en el caso de Rusia, se combina con la desvinculación del centro, lo que ofrece más oportunidades para la acumulación de capital. Al mismo tiempo, el plusvalor acumulado por los capitalistas disminuye y el plusvalor disponible para el estado aumenta a través de la renacionalización «dura» y «suave». El capitalismo de estado no es inherentemente superior al capitalismo de mercado cuando se trata de la asignación de recursos o la redistribución de ingresos. Pero tiene un mejor potencial para movilizar y dirigir recursos a un número limitado de objetivos en una situación de crisis (para servir como un gobierno de objetivos, por utilizar el concepto de Marianna Mazzucato). Esto es lo que sucede ahora en Rusia a medida que el país se moviliza cada vez más para el logro de sus objetivos de guerra.

La nueva reforma fiscal anunciada por Putin prevé una escala progresiva del impuesto sobre la renta de las personas físicas para reemplazar el impuesto PIT (IRPF) del 13%. La tasa impositiva aumentará del 15 al 22 por ciento dependiendo de los ingresos. Se espera que la reforma recaude al estado 16,8 billones de rublos adicionales (alrededor de 190 mil millones de dólares) en los próximos 6 años. Durante el mismo período, el estado tiene la intención de recaudar otros 11,1 billones de rublos (aproximadamente 125 mil millones de dólares) de las empresas, ya que el impuesto sobre los beneficios de las empresas aumentará del 20 % al 25 %. La izquierda rusa insistió en estos cambios durante muchos años. Irónicamente, ha sucedido ahora, provocado por la guerra. Sea como fuere, hasta ahora Rusia sigue siendo el único país del G20 con una tasa fija del impuesto sobre la renta. Esta reforma habría sido aclamada como un paso importante hacia una mayor igualdad de ingresos si hubiera ocurrido en cualquier otro país y en circunstancias diferentes. Mientras que el objetivo inmediato de la reforma es aumentar el espacio fiscal para el esfuerzo de guerra, también contribuirá a una mejor igualdad entre las regiones y los diferentes grupos de ingresos, como indica la tendencia actual.

Al mismo tiempo, el nivel actual de militarización de la economía rusa sigue siendo limitado. Según la Agencia Central de Inteligencia de los Estados Unidos, la carga militar sobre la economía soviética, como parte del PIB, aumentó del 12 por ciento en 1970 al 18 por ciento en 1980 y probablemente alcanzó el 21 por ciento al final de su existencia. El Instituto Sueco de Investigación de la Paz (SIPRI) estima que el gasto militar total de Rusia en 2024 es del 7,1 por ciento del PIB (en comparación, fue del 5,4 por ciento en 2015). No está cerca del nivel soviético y la economía rusa es más resistente y menos dependiente que la economía soviética. La desvinculación de Rusia del centro imperialista juega un papel importante en el fortalecimiento de esta resiliencia debido al aumento de la acumulación de capital y la disminución de la transferencia de valor. Por lo tanto, Rusia tiene el potencial de utilizar este tipo de keynesianismo militar durante muchos años en una relación simbiótica con el capitalismo de estado. El propio Keynes escribió sobre su Teoría General que el argumento del libro se adaptaba «mucho más fácilmente a las condiciones de un estado totalitario» que a una democracia.

Futuro incierto

Pero este futuro no está exento de desafíos a largo plazo. Mientras que el capitalismo de estado facilita y permite la economía de guerra, los marxistas argumentan que los gastos militares solo aumentan temporalmente la acumulación de capital a través de la creación de demanda. El gasto militar puede exacerbar las contradicciones dentro del capitalismo al aumentar el papel del Estado en la economía sin abordar los problemas subyacentes de la extracción de plusvalía y la acumulación de capital. Janos Kornai argumentó hace muchos años que la intervención estatal «suaviza» las restricciones presupuestarias. Como resultado, las actividades improductivas pueden persistir porque hay apoyo externo para cubrir los déficits. Estas actividades no necesariamente añaden valor real a la economía. Además, Moscú necesita que los precios del crudo se mantengan alrededor de los actuales 90 dólares el barril; una caída de, digamos, 60 dólares podría dificultar las cosas. En última instancia, la posibilidad de una escalada militar significativa con Occidente amenaza ser mayor de los esperado y puede cambiar totalmente las perspectivas. El futuro es incierto: como hemos observado, las líneas rojas se establecen y se cruzan una y otra vez en esta guerra.

Una cosa es evidente: realmente no sabemos lo que sucederá a largo plazo, excepto que todos estaremos muertos, como bromeó Keynes (y esto puede suceder incluso antes de lo que pensamos en caso de una fuerte escalada que conduzca al uso de armas nucleares). Sin embargo, se puede sugerir razonablemente que la situación de desacoplamiento y reorientación persistirá, al menos a medio plazo. El ministro de Asuntos Exteriores ruso, Lavrov, dijo recientemente que no habría cooperación con Occidente durante al menos una generación. En economía, el lapso de tiempo exacto de una generación puede variar, pero a menudo se considera que es de alrededor de 20 a 30 años.

Dmitry Pozhidaev Economista ruso, ha pasado los últimos 25 años como consultor del desarrollo en los Balcanes, la antigua Unión Soviética, África y Asia. Publica el blog Elusive Development.

FUENTE: https://links.org.au/russias-delinking-west-great-equalizer

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!