Puede decirse que Estados Unidos es la única superpotencia militar del mundo. Gasta más en su ejército que los diez países que le siguen en gasto militar juntos.

Con ese criterio, China es ahora la única superpotencia manufacturera del mundo. Su producción supera a la de los nueve siguientes fabricantes juntos.

Esta columna utiliza la recientemente publicada actualización 2023 de la base de datos TiVA de la OCDE para trazar un retrato en ocho gráficos del camino de China hacia el estatus de superpotencia y el impacto asimétrico que su dominio ha tenido en las cadenas de suministro mundiales.

No soy un experto en China, pero durante mi trabajo en curso sobre las alteraciones de la cadena de suministro global con mis coautores Rebecca Freeman y Angelos Theodorakopoulos, me he dado cuenta de un hecho contundente que no creo que sea tan ampliamente conocido como debería. China es ahora la única superpotencia manufacturera del mundo.

Esta columna utiliza la recientemente publicada actualización 2023 de la OCDE de su valiosa base de datos TiVA para mostrar, en ocho gráficos, cómo se ha llegado a esta situación. Me saltaré la narrativa histórica de la reforma china, ya que ha sido bien tratada por verdaderos expertos en China (por ejemplo, Wang 2023, Banco Mundial 2013, Ranganathan 2023).

Los grandes actores mundiales de la industria manufacturera

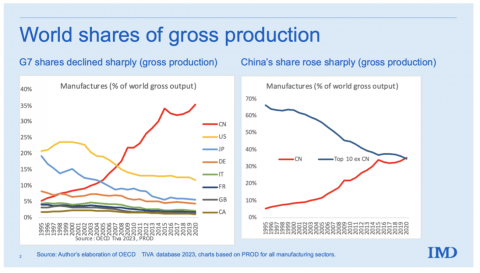

Los gráficos de la Figura 1 muestran dos vistas de las cuotas mundiales de fabricación en 2020 (el último año de la base de datos). El panel izquierdo muestra las cuotas mundiales en términos de producción bruta; en el panel derecho, se muestra lo mismo en términos de valor añadido. La distinción está en los insumos intermedios: La producción bruta china equivale a las ventas totales de los fabricantes chinos; el valor añadido chino es su producción bruta menos los productos intermedios adquiridos.

Figura 1 Reparto del pastel manufacturero mundial, 2020, en base a la producción bruta

Fuente: Base de datos TiVA de la OCDE, actualización de 2023.

Seis países fabrican al menos el 3% del total mundial. A China le siguen EE.UU., Japón, Alemania, India y Corea del Sur. Obsérvese cómo ha cambiado el mundo. Sólo tres de ellos son economías industriales establecidas desde hace tiempo; los otros tres son economías de reciente industrialización. Cuatro del G7 no pasan el corte. El gráfico identifica por separado las naciones con cuotas de al menos el 2%, y a la izquierda se incluyen Italia, Francia y Taiwán (dos del G7, el Reino Unido y Canadá, no pasan el corte). En el panel derecho (valor añadido), el Reino Unido aparece con una cuota ligeramente superior al 2%.

En cuanto a la producción bruta, la cuota de China es tres veces mayor que la de Estados Unidos, seis veces mayor que la de Japón y nueve veces mayor que la de Alemania. Taiwán, México, Rusia y Brasil tienen ahora una producción bruta superior a la del Reino Unido. Canadá se encuentra más abajo en la clasificación, en el puesto 15.

Una industrialización sin precedentes

La industrialización de China no tiene precedentes. La última vez que el «rey de la industria manufacturera» fue desbancado del trono fue cuando Estados Unidos superó al Reino Unido justo antes de la Primera Guerra Mundial. Estados Unidos tardó casi un siglo en llegar a la cima; el cambio entre China y Estados Unidos duró unos 15 o 20 años. En resumen, la industrialización de China es incomparable.

El gráfico 2 muestra cómo China destronó al rey de la colina. Si pensamos en ello como una carrera de caballos de 25 vueltas -una vuelta por año-, toda la emoción estuvo en las 13 primeras vueltas. Como los datos sólo se remontan a 1995, China empezó la carrera un poco por delante de Canadá, Gran Bretaña, Francia e Italia. China superó a Alemania en 1998, a Japón en 2005 y a Estados Unidos en 2008. Desde entonces, China ha duplicado con creces su cuota mundial, mientras que la de Estados Unidos ha caído otros tres puntos porcentuales. Si esto fuera una carrera de caballos en directo, el aburrimiento habría ahuyentado a la mayor parte de la audiencia hace años.

El panel de la derecha muestra que la cuota de China supera ahora a la de los siguientes mayores fabricantes juntos. Este hecho notable nos ayuda a entender las actuales tensiones comerciales entre EE.UU. y China, y la magnitud de las interrupciones de la cadena de suministro que se produjeron cuando China redujo su producción durante la Covid. India (no se muestra por separado) fue el segundo país que más rápido ganó cuota: su cuota mundial de producción manufacturera aumentó dos puntos porcentuales desde 1995.

El aumento de China se ha ralentizado y parece haberse estancado en torno a un tercio de la producción mundial. Para confirmarlo, sin embargo, necesitaremos datos más recientes, ya que los dos últimos años de la muestra están enturbiados por acontecimientos relacionados con la pandemia de la Covid-19. Los Indicadores del Desarrollo Mundial (IDM) del Banco Mundial disponen de datos hasta 2022 sobre el valor añadido, que se ajustan a la narrativa de aplanamiento, pero los IDM no facilitan datos sobre la producción bruta.

Figura 2 Ascenso meteórico de China en el sector manufacturero, 1995-2020 (cuotas de producción bruta mundial) (1)

Fuente: Base de datos TiVA de la OCDE, actualización de 2023.

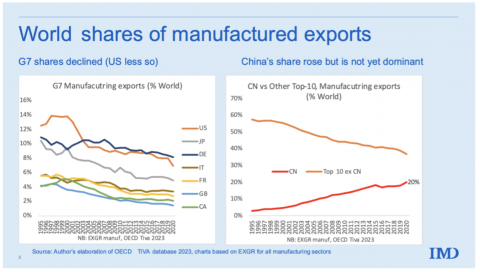

El dominio de China es menos marcado en las exportaciones (Figura 3), aunque el ascenso es igualmente asombroso. En 1995, China sólo representaba el 3% de las exportaciones mundiales de manufacturas; en 2020, su cuota había aumentado hasta el 20%. La correspondiente caída de la cuota del G7 fue menos dramática que la de su cuota de producción. Esto se explica por el meteórico aumento del consumo interno chino, que ha absorbido una parte cada vez mayor de su producción manufacturera desde 2004. En los gráficos no se muestra que la relación entre exportaciones y producción de China, tras haber alcanzado un máximo del 18% en 2004, será del 13% en 2020, casi de vuelta a su nivel del 11% de 1995. Los mismos diagramas del Anexo se muestran para una base de valor añadido.

Figura 3 Cuota de China en las exportaciones mundiales de manufacturas, 1995-2020

Fuente: Base de datos TiVA de la OCDE.

Exposición asimétrica de la cadena de suministro: G7 y China

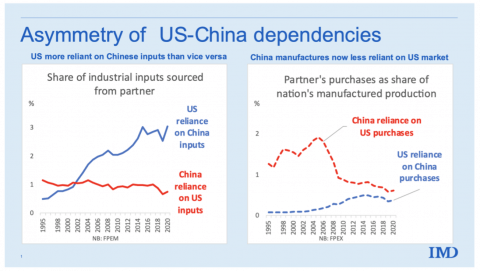

Los indicadores de la cadena de suministro global que Rebecca Freeman, Angelos Theodorakopoulos y yo desarrollamos el año pasado (Baldwin et al. 2022) proporcionan una forma práctica de identificar la exposición de la producción extranjera en las cadenas de suministro (ocho de nuestros nuevos indicadores se pueden encontrar en la actualización TiVA 2023). Dos de nuestros nuevos indicadores son especialmente intuitivos a la hora de retratar la exposición de la cadena de suministro global.

– Exposición a la producción extranjera: iMport side (FPEM). Muestra la proporción de todos los insumos industriales (incluidos los insumos de origen nacional) que una nación obtiene de otra en una escala de 0 a 100. El FPEM tiene en cuenta la exposición desde un punto de vista global. El FPEM tiene en cuenta la exposición sobre una base de transparencia, en el sentido de que mira a través del velo de proveedor a proveedor para descubrir la dependencia de la nación compradora de la producción de la nación vendedora.

El gráfico 4, panel izquierdo, muestra que EE.UU. depende mucho más de la producción manufacturera china que viceversa (2). Aunque chocante a primera vista, esto no debería ser inesperado. Es natural que un país con el 11% de la producción mundial compre más a un país que produce el 35% que viceversa, pero las cifras son asombrosas. China estaba más expuesta a los insumos estadounidenses antes de 2002, pero EE.UU. ha tenido una mayor exposición desde entonces. En 2020, EE.UU. estaba unas tres veces más expuesto a la producción manufacturera china que viceversa.

– Exposición a la producción extranjera: lado eXport (FPEX). Este indicador refleja la parte de la producción bruta de bienes intermedios de un país que se exporta a un socio concreto. Es una medida de la exposición en el lado de las ventas.

La Figura 4, panel derecho, muestra el resultado esperado: China es y siempre ha sido más dependiente de las ventas a EE.UU. que al revés. A mediados de la década de 2000, la dependencia china de EE.UU. era diez veces superior a la inversa, pero la asimetría se ha reducido sustancialmente.

Si juntamos las piezas, esto muestra una asimetría notable, histórica y mundial en la dependencia de la cadena de suministro entre China y otros grandes países manufactureros. Es posible que los políticos deseen desvincular sus economías de China. Estos datos sugieren que la disociación sería difícil, lenta, costosa y perjudicial, especialmente para los fabricantes del G7. Para estimaciones explícitas, véanse los estudios de simulación de Felbermayr et al. (2023) y Goes y Bekkers (2022).

Antes de cerrar este capítulo sobre la historia del ascenso de China, es importante decir que la enorme asimetría no tiene nada que ver realmente con China. Tiene que ver con la posición de superpotencia de China en el sector manufacturero. Para verlo, imaginemos cómo serían los gráficos si mostraran los datos de la OPEP y el G7 en el sector del petróleo. Veríamos que el G7 depende mucho más de los suministros de la OPEP que viceversa. El siguiente capítulo de la historia desvía la atención hacia China.

Figura 4 FPEM y FPEX bilaterales de China y EE.UU., 1995-2020

Fuente: Base de datos TiVA de la OCDE.

Balanza comercial de China por sectores, participación en la cadena de suministro y apertura

¿Qué aspecto tiene el ascenso a superpotencia desde las costas de China? Una medida práctica, aunque simplista, del perfil competitivo de un país es su balanza comercial por sectores.

El panel izquierdo de la Figura 5 muestra el saldo de las exportaciones menos las importaciones en los principales sectores: manufacturas, agricultura, minería y servicios. La línea negra delgada muestra la balanza comercial global, que no es más que la suma de las balanzas sectoriales. El patrón es tan claro como poco sorprendente. China es un exportador neto de productos manufacturados y un importador neto de todo lo demás: productos agrícolas, productos mineros y combustibles, y servicios. Tanto el saldo neto positivo como el negativo han crecido rápidamente. En resumen, China es un gran importador y un gran exportador. En general, tuvo superávits a finales de la década de 2000, que luego disminuyeron y se volvieron negativos en 2018 y 2019 (línea negra).

El panel derecho ofrece pistas importantes sobre la evolución de la industria manufacturera china. Traza la evolución de las exportaciones netas del país de insumos intermedios y bienes finales. Hasta mediados de la década de 2000, China era un destino deslocalizado típico: importador neto de insumos intermedios y exportador neto de bienes finales que incorporaban los insumos importados. A partir de 2002, China se convirtió en un gran exportador neto de bienes intermedios y finales.

Figura 5 Exportaciones netas por sector, China, 1995 a 2020

Fuente: Base de datos TiVA de la OCDE.

Las cifras agregadas de la balanza comercial como las de la Figura 5 pueden ocultar la evolución de sus componentes. La Figura 6, que se centra en los productos manufacturados, muestra las exportaciones y las importaciones por separado. En el panel izquierdo, podemos observar que el compromiso de China con las cadenas de suministro mundiales fue extremadamente vigoroso hasta mediados de la década de 2000. Las importaciones y exportaciones de piezas y componentes industriales crecían rápidamente, y las importaciones y exportaciones crecían a la par. Después, las exportaciones crecieron más deprisa, y esta diferencia ha producido el saldo positivo en los productos manufacturados.

El panel derecho muestra un panorama diferente para los bienes manufacturados finales. En este caso, las exportaciones siempre han superado a las importaciones, y el desequilibrio creció rápidamente en la década de 2010.

Figura 6 Comercio de productos intermedios frente a bienes finales, China, 1995 a 2020

Fuente: Base de datos TiVA de la OCDE.

El siguiente par de gráficos muestra el cambio en la composición sectorial de las exportaciones chinas. El gráfico 7 presenta las cuotas sectoriales de 1995 (primer año de la base de datos) y 2020. Muestra que China ha pasado de depender relativamente de sectores manufactureros sencillos como el textil y la confección a sectores más sofisticados como la electrónica, los productos metálicos básicos y fabricados, y los productos químicos y farmacéuticos. Un dato revelador es que los textiles representaban la mayor parte en 1995, pero la electrónica lo hará en 2020.

Figura 7 Cesta de exportaciones de China, 1995 frente a 2020

Fuente: Base de datos TiVA de la OCDE.

Ratio de globalización

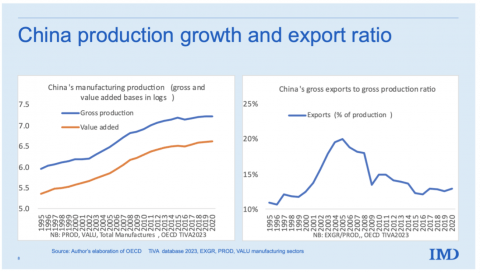

Por último, consideremos los coeficientes de globalización de China (Figura 8). El panel de la derecha muestra la tasa bruta de globalización del país en el sector manufacturero. Se trata de la parte de la producción manufacturera que se vende en el extranjero, donde la producción se mide como las ventas totales de todos los fabricantes con sede en China. Difiere del PIB manufacturero porque incluye todas las ventas, no sólo las de bienes finales.

Volviendo a los hechos, vemos que durante su ascenso a la categoría de superpotencia manufacturera, el PIB manufacturero de China se disparó, casi duplicándose, en la primera década de los datos. De hecho, la mayor parte del crecimiento se produjo entre 1999 y 2004. Ese periodo fue una extraordinaria hazaña de la globalización, y es probablemente la razón por la que muchos piensan que China es una economía increíblemente dependiente de las exportaciones. Pero la historia no termina en 2004.

Desde 2004, el PIB de China no ha dejado de caer. Y no hay que pasar por alto el hecho de que, en 2020, no está muy por encima de donde empezó en 1995.

La industria manufacturera china, en resumen, ya no depende tanto de las exportaciones como muchos podrían creer. Es cierto que en la primera parte del periodo de rápido crecimiento las exportaciones crecen más rápido que la producción (por lo que aumenta el RBE). Pero luego la producción crece más deprisa que las exportaciones, lo que implica que las ventas nacionales se estaban volviendo relativamente más importantes, en comparación con las ventas de exportación – a pesar de que tanto las ventas nacionales como las extranjeras estuvieron en auge durante todo el episodio de alto crecimiento. Esto desmonta el mito de que el éxito de China puede atribuirse enteramente a las exportaciones. A partir de 2004, China se convirtió cada vez más en su mejor cliente.

La conclusión es sencilla: La apertura de China, medida por la RBG, ha caído rápidamente. En 2020, sólo dependía ligeramente más de las exportaciones que en 1995.

Figura 8 Crecimiento manufacturero de China y Ratio Bruto de Globalización (RBG)

Fuente: Base de datos TiVA de la OCDE.

Conclusiones

China es ahora el único gigante manufacturero del mundo. Como demuestra su reciente éxito en el sector de los vehículos eléctricos, su amplia y profunda base industrial puede ayudarle a obtener una ventaja competitiva en prácticamente todos los sectores. Las excepciones son los sectores más avanzados, donde los países del G7 siguen dominando.

Los políticos que se complacen en hablar de desvinculación de China deben analizar los hechos con lucidez. Como hemos demostrado (Baldwin et al. 2023), todos los grandes fabricantes del mundo obtienen al menos el 2% de todos sus insumos industriales de China. La desvinculación sería, como mínimo, difícil.

Richard Baldwin Es catedrático de Economía Internacional en el Graduate Institute of International and Development Studies de Ginebra y Director del Centre for Economic Policy Research (CEPR) de Londres.

FUENTE AGENDAR

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!