El Mundo 2025 segun el Eurocentrismo CIDOB:

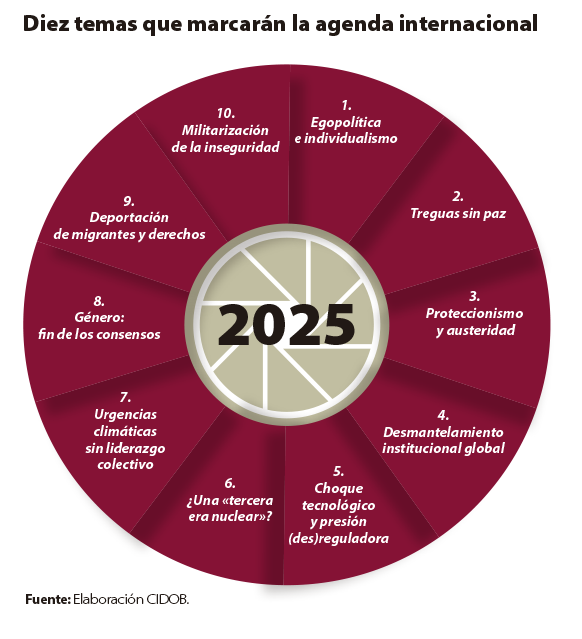

El mundo en 2025: diez temas que marcarán la agenda internacional

Texto finalizado el 15 de diciembre de 2024. Esta Nota Internacional es el resultado de la reflexión colectiva del equipo de investigación de CIDOB. Coordinada y editada por Carme Colomina, en el proceso de redacción ha contado con aportaciones de Inés Arco, Anna Ayuso, Jordi Bacaria, Pol Bargués, Javier Borràs, Víctor Burguete, Anna Busquets, Daniel Castilla, Carmen Claudín, Patrizia Cogo, Francesc Fàbregues, Oriol Farrés, Marta Galceran, Blanca Garcés, Patrícia Garcia-Duran, Víctor García, Seán Golden, Rafael Grasa, Josep M. Lloveras, Bet Mañé, Ricardo Martinez, Esther Masclans, Oscar Mateos, Pol Morillas, Francesco Pasetti, Roberto Ortiz de Zárate, Héctor Sánchez, Eduard Soler i Lecha, Laia Tarragona i Alexandra Vidal.

2025 arranca con más preguntas que respuestas. El mundo ya ha votado y ahora toca ver qué políticas nos esperan; qué impacto tendrán las nuevas agendas ganadoras; ¿hasta dónde llegará la imprevisibilidad de Trump 2.0? ¿Estamos ante un Trump factor de cambio o ante aspavientos y fuegos de artificio político?

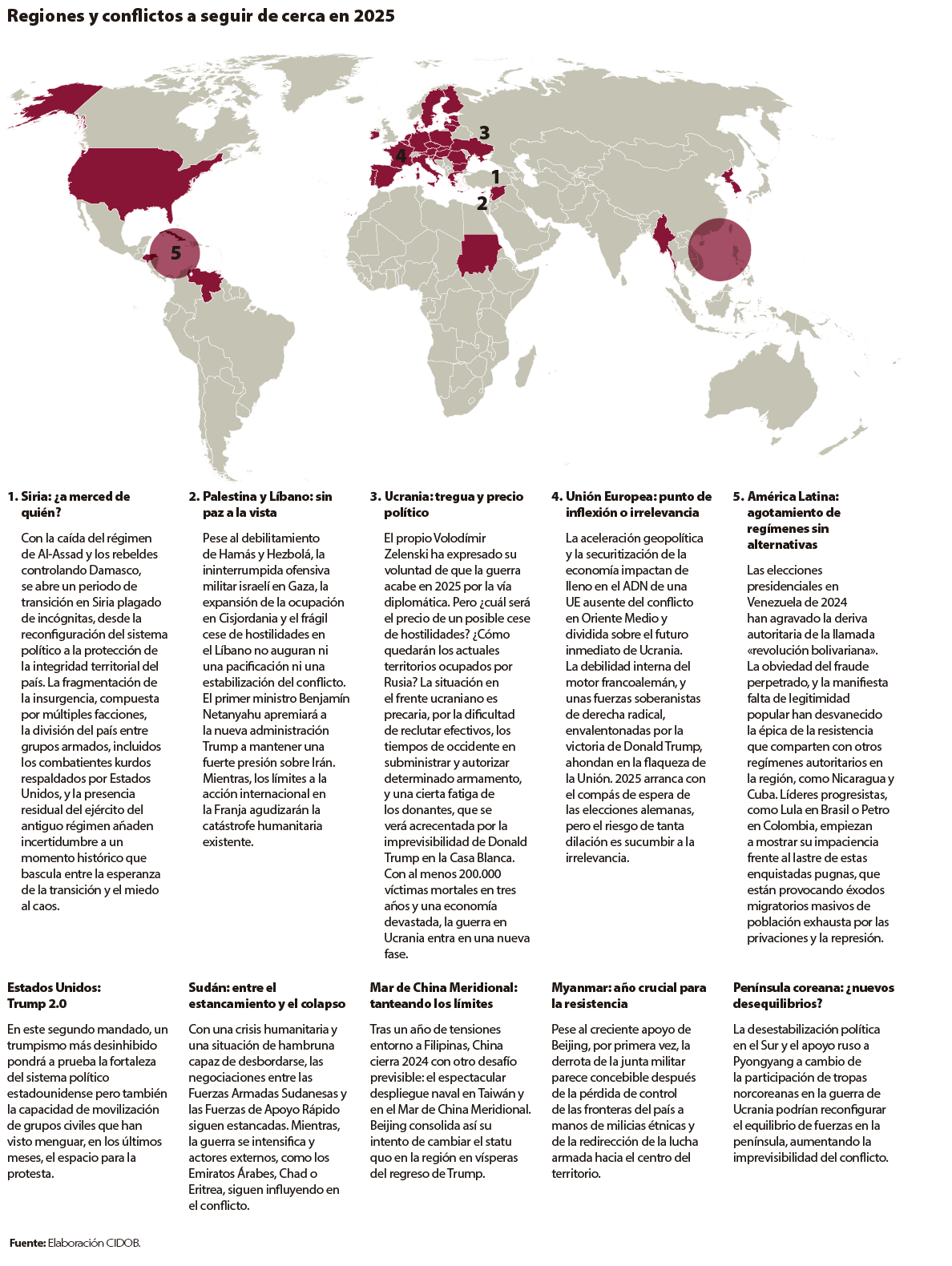

En 2025 se hablará de tregua, pero no de paz. La ofensiva diplomática ganará terreno en Ucrania, mientras la caída del régimen sirio de Bashar al-Assad abre una transición política incierta. Estos movimientos pondrán a prueba un sistema internacional incapaz de resolver las causas estructurales de los conflictos.

El mundo se debate entre la gesticulación de los nuevos liderazgos, los escenarios cambiantes que están redibujando conflictos enquistados, y una rivalidad chino-estadounidense que puede derivar en una guerra comercial y tecnológica. El miedo, como dinámica que impregna políticas, tanto en el campo migratorio como en las relaciones internacionales, gana terreno en 2025.

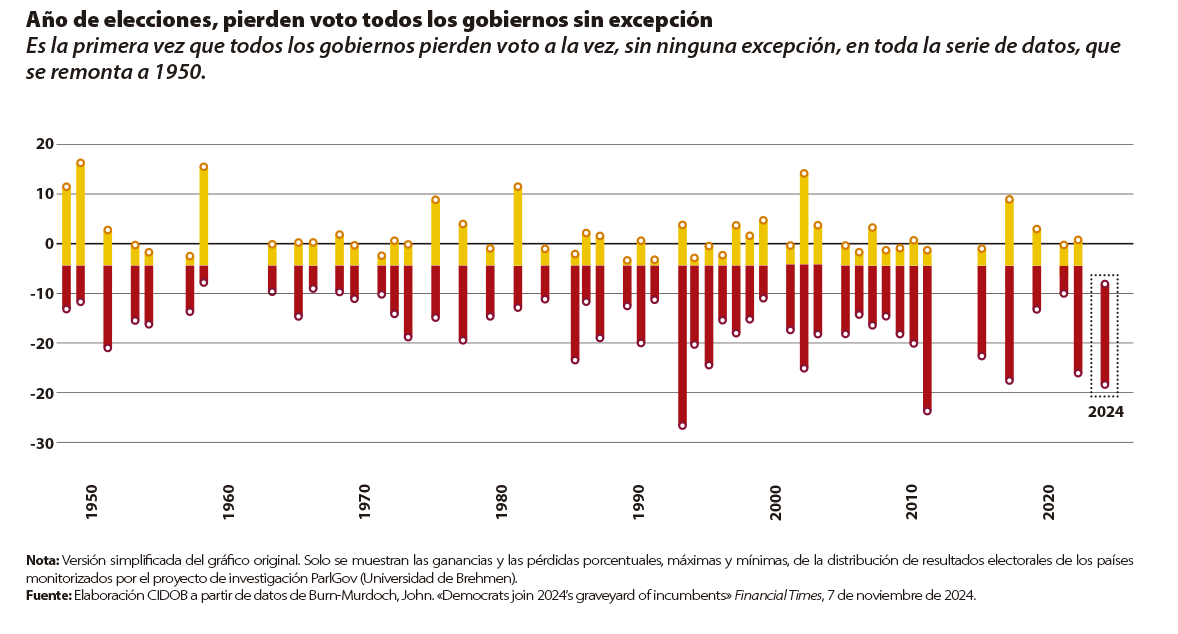

2025 será un año de resaca poselectoral. El mundo ya ha votado, y lo ha hecho, en muchos casos, desde el enojo, el malestar o el miedo. Más de 1.600 millones de personas pasaron por las urnas en 2024 y, en general, lo hicieron para castigar a los partidos en el poder. La lista de gobernantes derrotados es larga: demócratas estadounidenses, conservadores británicos, el macronismo en Francia, o la izquierda portuguesa. Incluso aquellos que han resistido han salido debilitados, como atestiguan el descalabro electoral del Gobierno de Ishiba Shigeru en Japón, o las coaliciones necesarias en la India de Narendra Modi y la Sudáfrica de Cyril Ramaphosa.

El ciclón electoral de 2024 ha dejado la democracia un poco más magullada, porque los países que experimentan descensos netos en el desempeño democrático superan con creces a los que logran avanzar. Según el informe The Global State of Democracy 2024, cuatro de cada nueve estados están en peor situación democrática que antes y aproximadamente solo uno de cada cuatro ha mejorado en su calidad.

2025 es el año del regreso de Donald Trump a la Casa Blanca y de una nueva andadura institucional en la Unión Europea (UE) cimentada en unos apoyos parlamentarios históricamente débiles. La volatilidad democrática de Occidente colisiona con la hiperactividad geopolítica del Sur Global y la virulencia de los focos de conflicto bélico. Por eso, 2025 arranca con muchas más preguntas que respuestas. Con los resultados electorales en la mano, ahora toca ver qué políticas nos esperan; qué impacto tendrán las nuevas agendas ganadoras; ¿hasta dónde llegará la imprevisibilidad de Trump 2.0? Y, sobre todo, ¿estamos ante un Trump factor de cambio o ante aspavientos y fuegos de artificio político?

Aunque Estados Unidos sea hoy una potencia en repliegue y el poder se haya dispersado hacia nuevos actores –públicos y privados– que desafían desde hace tiempo la hegemonía de Washington, el retorno de Donald Trump a la presidencia obliga al mundo a reubicarse. Los equilibrios geopolíticos globales y los diferentes conflictos abiertos –especialmente en Ucrania y Oriente Medio–, así como la lucha contra el cambio climático o los niveles de imprevisibilidad de un orden internacional en proceso de mutación estarán pendientes del nuevo inquilino de la Casa Blanca. La caída del régimen sirio de Bashar al-Assad abre una transición política incierta, que refuerza la idea de que 2025 será un año necesitado de procesos diplomáticos que acompañen los reequilibrios geopolíticos que se avecinan.

Estamos también en un mundo todavía lastrado por el impacto de la COVID-19. Cinco años después de la pandemia del coronavirus, muchos países aún están luchando contra la deuda pública que asumieron para combatir el daño económico y social de aquella crisis sanitaria global. La pandemia nos dejó un mundo más endeudado, más digitalizado e individualista, donde han ido ganando terreno las respuestas discordantes entre los grandes poderes globales; donde los objetivos climáticos, económicos y geopolíticos son cada vez más divergentes. En este mundo no chocan únicamente las políticas, sino también los discursos. Las viejas fracturas sociales y culturales se han intensificado: desde las guerras culturales a la lucha por el control de la información y de las burbujas algorítmicamente construidas en las redes sociales. Las elecciones en Estados Unidos, Pakistán, India, Rumanía, Moldova o Georgia dieron buena cuenta del poder desestabilizador de los relatos alternativos.

Por todo ello, la resaca electoral estadounidense no será de las que se combaten con descanso y consomé. El propio Trump se encargará de magnificar las gesticulaciones políticas con las que volverá al despacho oval a partir del próximo 20 de enero. Pero, más allá del ruido retórico, cuesta discernir qué respuestas se articularán: hasta qué punto nos adentramos en un año que reforzará todavía más los diques de contención y repliegue que han ido bunquerizando las sociedades y fragmentando la hiperconectividad global; o, por el contrario, veremos emerger una aún tímida voluntad de pensar políticas alternativas que den respuestas a las verdaderas causas del malestar e intenten recomponer consensos cada vez más frágiles.

1- EGOPOLÍTICA E INDIVIDUALISMO

2025 es el año de la gesticulación y los personalismos. No solo veremos la emergencia de nuevos liderazgos, sino también de nuevos actores políticos. La irrupción del magnate Elon Musk en la campaña y el nuevo Gobierno de Donald Trump personifica este cambio en el ejercicio del poder. El hombre más rico del mundo, con el megáfono más potente de la sociedad digitalizada, entra en la Casa Blanca para ejercer de mano derecha del presidente. Musk es un poder global, detentor de una agenda política y unos intereses privados, que muchos gobiernos democráticos no saben cómo gestionar. En esta reconfiguración del poder, tanto público como privado, la industria de las criptomonedas representó casi la mitad de todo el dinero pagado por grandes corporaciones a los comités de acción política (PAC, por sus siglas en inglés) en 2024, según un informe de la ONG progresista Public Citizen.

La pasada legislatura –de 2020 a 2024– se caracterizó por el llamado «negacionismo electoral»: el resultado de una de cada cinco elecciones fue cuestionado por alguno de los candidatos o partidos perdedores. En 2025 este negacionismo ha llegado al despacho oval. El mito del triunfador narcisista ha salido reforzado por las urnas. Es la victoria del ego por encima del carisma. Algunos la llaman la «egopolítica».

Cada vez más, abundan las voces que desafían el statu quo de unas democracias en crisis. La antipolítica se consolida ante unos partidos tradicionales cada vez más alejados de sus votantes históricos. El propio Trump se considera el líder de un «movimiento» (Make America Great Again o MAGA) que trasciende la realidad del Partido Republicano. Estas nuevas figuras antisistema han ido ganando espacios, aliados y referentes. Desde el fenómeno comunicacional e iliberal del presidente argentino, Javier Milei –que en octubre tendrá su primera gran reválida con la celebración de elecciones parlamentarias–, a Calin Georgescu, el candidato ultraderechista a la presidencia de Rumanía que se hizo un hueco contra todo pronóstico, sin el apoyo de un partido detrás, y gracias a una campaña antisistema dirigida a los jóvenes a través de TikTok. Es el último ejemplo que nos ha dejado un 2024 que ha visto también la irrupción en el Parlamento Europeo del español Alvise Pérez y su Se Acabó la Fiesta, con más de 800.000 votos, o del youtuber chipriota, Fidias Panayiotou, cuyos logros hasta el momento incluyen haber pasado una semana en un ataúd y conseguido abrazar a un centenar de celebridades, incluido Elon Musk.

Todo ello incide también sobre una Europa con liderazgos débiles y parlamentos fragmentados; con la locomotora francoalemana de la integración europea más frágil que nunca. Precisamente el hiperpresidencialismo de Emmanuel Macron, quién también abrazó la idea del movimiento En Marcha para desmantelar el sistema de partidos tradicionales de la V República, tendrá que navegar este 2025 convertido en un pato cojo, sin la posibilidad de volver a convocar elecciones legislativas hasta junio. Alemania, por su parte, pasará por las urnas en febrero con su modelo económico gripado, un malestar social rampante, y con dudas sobre las garantías de claridad y fortaleza política que puedan arrojar unas elecciones que tienen a los ultras de Alternativa por Alemania (AfD) como segunda fuerza en intención de voto en los sondeos.

En 2025 arreciará también el drama político de Filipinas entre los dos clanes políticos más poderosos del país, por la tóxica relación entre el presidente Ferdinand «Bongbong» Marcos y la vicepresidenta Sara Duterte, con amenazas de muerte y acusaciones de corrupción incluidas. El retorno a la política del expresidente Rodrigo Duterte, apodado «el Trump de Asia», que en noviembre registró su candidatura para la alcaldía de Davao, y la celebración de las elecciones de mitad de mandato en mayo incrementarán el nivel de tensión y división interna que vive el archipiélago. En cambio, 2024 cierra con señales de resistencia desde Corea del Sur. El presidente Yoon Suk-yeol, considerado también un outsider que triunfó en las llamadas elecciones de los incel de 2022, se encontró frente a una movilización popular y de los principales sindicatos del país tras declarar la ley marcial como respuesta al bloqueo institucional. El Parlamento coreano ha votado a favor de iniciar un proceso de impeachment para destituir a Yoon Suk-yeol y, si tira adelante, el país celebrará elecciones antes de primavera.

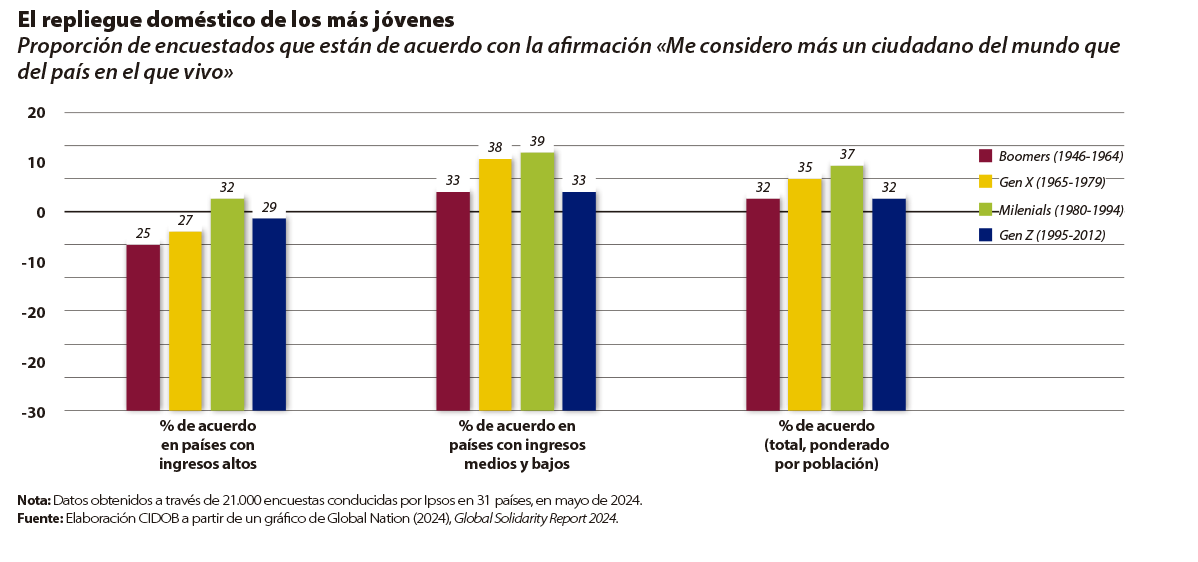

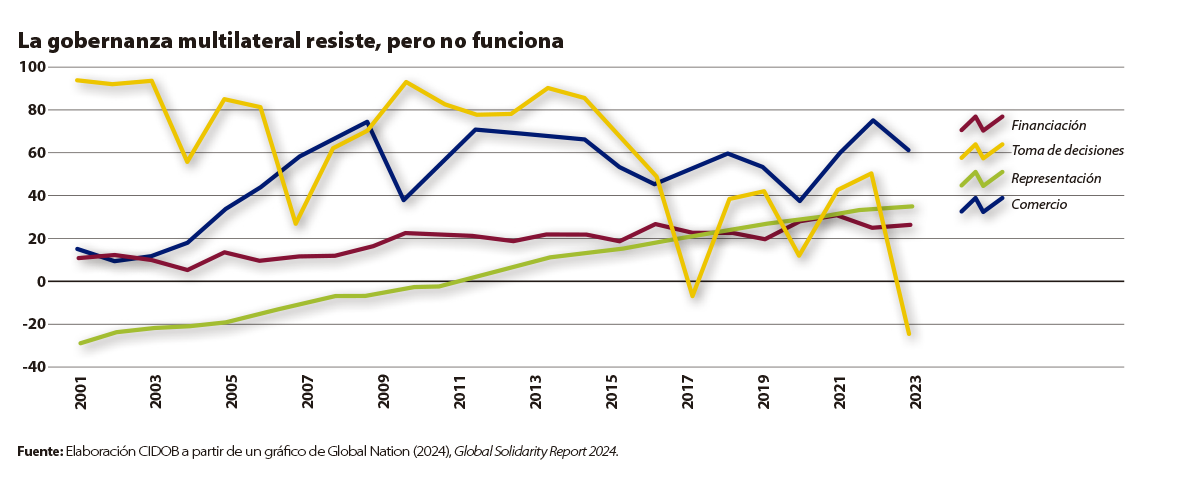

El año arranca, asimismo, con un individualismo reforzado. Estamos ante un mundo más emocional y menos institucional. Si el miedo o la rabia se han convertido en el estímulo movilizador que determina el voto, esta creciente sensación de desesperanza es preocupantemente alta entre los jóvenes. En las elecciones europeas de 2024, se produjo un descenso de la participación electoral entre los menores de 25 años. Solo el 36% de los votantes de este grupo de edad acudió a las urnas, lo que supone una disminución del 6% respecto de la participación en las elecciones de 2019. Entre los jóvenes que no votaron, un 28% adujo, como razón principal, la falta de interés en la política (porcentaje superior al 20% de la población adulta en general); un 14% mencionó la desconfianza en la política, y el 10% sintió que su voto no cambiaría nada. Además, según el Global Solidarity Report, la generación Z se siente menos ciudadana del mundo que las generaciones anteriores, lo que revierte una tendencia observada durante varias décadas. Esto es así tanto en los países ricos como en los más pobres. El propio informe señala también la percepción de fracaso de las instituciones internacionales a la hora de generar impactos positivos tangibles (como la reducción de las emisiones de carbono o las muertes relacionadas con los conflictos). Por todo ello, el desencanto se mezcla con una crisis profunda de solidaridad. Las personas de los países más ricos «tienen significativamente menos probabilidades de respaldar las declaraciones de solidaridad que las de los países menos ricos», y este desapego es especialmente evidente cuando se trata de apoyar la opción de si los organismos internacionales deberían tener el derecho de hacer cumplir las posibles soluciones.

2- TREGUAS SIN PAZ

La convulsión geopolítica global cierra el año con el colapso inesperado del régimen sirio de Bashar al-Assad. Pero, también, con el encuentro a tres bandas entre Donald Trump, Volodimir Zelenski y Emmanuel Macron en París, en el marco de la reapertura de Notre Dame. Los compases diplomáticos y la aceleración bélica colisionan en las agendas políticas internacionales. Y Rusia, convertida en el hilo conductor que hilvana los últimos acontecimientos en Siria y Ucrania, se encarga de mandar el recordatorio de que cualquier movimiento diplomático deberá pasar también por Moscú. En este contexto, en 2025 se hablará de alto el fuego, pero no de paz.

Los anuncios electorales de un Trump decidido a acabar con la guerra en Ucrania «en 24 horas» llevaron, de entrada, a una intensificación bélica sobre el terreno con varias acciones: la aparición en escena de soldados norcoreanos de apoyo a las tropas rusas; la autorización a Ucrania para utilizar misiles ATACMS estadounidenses para atacar territorio ruso; y el cierre temporal de algunas embajadas occidentales en Kíev por motivos de seguridad. Las especulaciones sobre una posible negociación han aumentado el riesgo de una escalada táctica para reforzar posiciones antes de empezar a hablar de treguas y concesiones.

Si bien, en 2025, la ofensiva diplomática ganará terreno, está por ver cuál es el plan, quién se sentará a la mesa, y que disposición real de llegar a un acuerdo tendrán las partes. Ucrania se debate entre la fatiga de la guerra y la necesidad de unos apoyos militares y garantías de seguridad que la administración Trump puede dejar en suspenso. Aunque, ante el escenario de la imprevisibilidad trumpista, tampoco hay que excluir las eventuales consecuencias que podría tener para Vladimir Putin el hecho de no aceptar una negociación propuesta por la nueva administración estadounidense. Trump está decidido a dejar huella desde el minuto uno de su presidencia, y eso también podría significar, en un momento de enfado, mantener la apuesta militar por reforzar al ejército ucraniano.

Se trata, también, de una batalla esencial para Europa, que deberá luchar para no verse excluida de una negociación sobre el futuro inmediato de un Estado llamado a ser miembro de la UE y en el cual se decide, en estos momentos, la seguridad del continente. Una Unión que contará a partir de enero con el polaco Donald Tusk al frente de la presidencia rotatoria de los veintisiete, y con la exprimera ministra de Estonia, Kaja Kallas, estrenándose como jefa de la diplomacia europea y que, ahora, siente el vértigo de un Trump tomando la delantera de una paz apresurada mientras los estados miembros han sido incapaces de consensuar una estrategia sobre los distintos escenarios que pueden abrirse en el futuro inmediato.

En cualquier caso, Oriente Medio ha demostrado ya la fragilidad y el crédito limitado de esta estrategia de cese de hostilidades sin capacidad ni consensos suficientes para buscar soluciones duraderas. La tregua acordada en la guerra que Israel libra contra Hezbolá en Líbano tiene más de descanso bélico que de primer paso hacia la resolución del conflicto. Los bombardeos y ataques aéreos posteriores al alto el fuego indican la fragilidad, cuando no vacuidad, de un plan en el que las partes no creen. Entretanto, la guerra en Gaza, donde ya se cuentan más de 44.000 muertos, ha entrado en su segundo año de devastación, convertida en el telón de fondo de esta lucha por la recomposición de la influencia regional, pero con un Donald Trump decidido a impulsar un acuerdo de alto el fuego y liberación de rehenes incluso antes de tomar posesión del cargo el 20 de enero.

2025 arranca con un cambio de objetivos en la región, pero sin pacificación. Mientras el primer ministro israelí, Benjamín Netanyahu, dejaba claro que su prioridad ahora era centrarse en Irán, la escalada regional aceleraba inesperadamente el final del régimen de Bashar al-Assad. Con una Rusia desgastada en Ucrania, con Irán en plena debilidad económica y estratégica, y Hezbolá diezmada por los ataques de Israel, el presidente sirio se quedó sin los apoyos exteriores que habían sostenido una dictadura carcomida. La guerra civil enquistada desde las revueltas árabes de 2011 entra en un nuevo escenario, que cambia también el equilibrio de poderes en Oriente Medio. Entramos en unos meses de recomposición geopolítica profunda porque Siria lleva años convertida en un campo de batalla indirecto para las relaciones de Estados Unidos con Rusia, Irán y Arabia Saudí.

Nos encontramos, por tanto, ante unos escenarios completamente abiertos, donde cualquier propuesta de negociación que se plantee tendrá más de movimiento estratégico que de paso previo para abordar las causas fundamentales de los conflictos. Y, sin embargo, estos movimientos diplomáticos –que responden, sobre todo, a iniciativas individuales y personalistas– pondrán a prueba, una vez más, un sistema internacional lastrado por la ineficacia a la hora de lograr amplios consensos globales o de servir como plataformas para resolver disputas.

3-PROTECCIONISMO Y AUSTERIDAD

El retorno de Donald Trump a la presidencia intensifica este desafío al orden global. Si en su primer mandato ya decidió retirar a Estados Unidos de la Organización Mundial de la Salud (OMS) y del Acuerdo climático de París, ahora le precede el anuncio de una guerra comercial en ciernes. La fragmentación geoeconómica ya existente –en 2023 se impusieron cerca de 3.000 medidas de restricción del comercio, casi el triple que en 2019, según el FMI– tendrá que lidiar ahora con una aceleración de la espiral proteccionista si la nueva administración estadounidense cumple su promesa de elevar los aranceles hasta el 60% sobre los productos chinos; hasta un 25% para Canadá y México si no toman medidas drásticas contra el fentanilo o la llegada de migrantes a la frontera estadounidense; y entre el 10% a 20% para el resto de su aliados. En 2025 la Organización Mundial del Comercio (OMC) cumple 30 años desde su creación y lo hace con una amenaza de guerra comercial en el horizonte que refleja el estado de crisis institucional que bloquea al árbitro del comercio internacional.

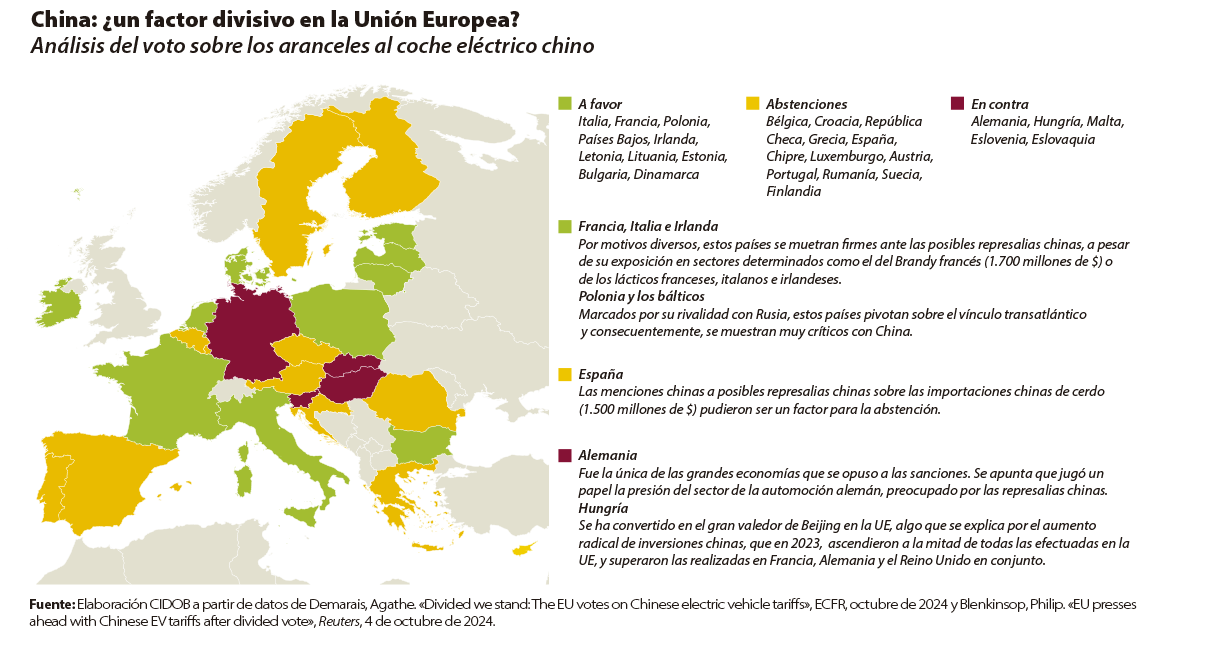

Por todo ello, los países buscan fortalecer sus posiciones a través de una pluralidad de alianzas. El mundo es cada vez más plurilateral. India expande sus acuerdos de libre comercio con el Reino Unido y en América Latina. La UE, por su parte, afrontará finalmente, en 2025, una difícil carrera de obstáculos para ratificar el largamente negociado acuerdo con Mercosur. Además, el trumpismo refuerza esta transaccionalidad: alimenta la posibilidad de alianzas más imprevisibles y la necesidad de adaptación. Entre los que ya han empezado a recalcular objetivos y aliados se encuentra la UE. Es de esperar que los países europeos realicen más compras de gas natural licuado y artículos de defensa a Estados Unidos para apaciguar a Trump. A pesar de que la presión estadounidense y el perfil de la nueva Comisión Europea parece anticipar una posición más dura de Bruselas respecto a China en el ámbito económico, tampoco es descartable que veamos nuevas tensiones entre socios comunitarios respecto al grado de flexibilidad de su estrategia de reducción de riesgos (de-risking). Una retirada estadounidense de los compromisos globales de lucha contra el cambio climático, por ejemplo, avivaría la necesidad de alianzas entre Bruselas y Beijing en este terreno. Asimismo, está por ver si la emergencia de unos países europeos más acomodaticios con esta dependencia geopolítica de China puede abrir una nueva línea de fractura entre los estados miembros.

Ante tanta incertidumbre, vuelven también las recetas de disciplina fiscal. Brasil, con un Lula da Silva cada vez más delicado de salud, cierra el año anunciando recortes en el gasto público por valor de casi 12.000 millones de dólares; el argentino Javier Milei se enorgullece de liderar «la política de austeridad más dura del mundo»; y el nuevo secretario de Hacienda y Crédito Público mexicano, Rogelio Ramírez de la O, ha prometido una reducción del déficit fiscal en 2025 a partir de aplicar austeridad en la administración pública y recortar el gasto de Petróleos Mexicanos (Pemex). En el Reino Unido, el primer ministro, el laborista Keir Starmer, ha abrazado la «dura realidad fiscal» presupuestaria y prevé recaudar alrededor de 40.000 millones de libras aumentando impuestos y recortando gastos para abordar el déficit fiscal.

También la UE se prepara para afrontar el proteccionismo estadounidense desde la consciencia de su propia debilidad, con el eje francoalemán averiado y su modelo económico cuestionado. París y Berlín se encuentran en un momento de introspección, y los cantos de sirena de la austeridad vuelven a recorrer algunas capitales comunitarias. En Francia, la división parlamentaria dificulta el acuerdo para evitar una eventual crisis de deuda, mientras que en Alemania será el próximo Gobierno, aquel que salga elegido de las elecciones anticipadas del 23 de febrero, quién deba abordar el estancamiento y la falta de competitividad de su economía.

Aunque en 2025 la inflación pierde protagonismo, todavía están por ver los efectos de lo que Trump llama «Maganomics». En Estados Unidos, la implantación de aranceles y la potencial merma de la fuerza laboral como consecuencia de «deportaciones masivas», unido a las rebajas de impuestos, podrían incrementar la inflación en el país y limitar la capacidad de la Reserva Federal de seguir bajando los tipos de interés. Si bien el control republicano de ambas cámaras legislativas y su mayoría en el Tribunal Supremo puede facilitar la adopción de estas medidas, llevar a cabo las deportaciones se antoja mucho más difícil a tenor de los desafíos legales y logísticos que comporta.

Por otro lado, a pesar de los ahorros generados por una posible reducción de la administración pública y los ingresos procedentes de los aranceles, la organización independiente Committee for a Responsible Federal Budget estima que las medidas de Trump podrían incrementar el déficit de manera significativa y situar la deuda en una senda que supere el 140% del PIB en 10 años, desde el 99% actual. Esto significa que los inversores serán más exigentes a la hora de comprar deuda estadounidense ante el riesgo de una crisis fiscal. También será clave observar si tienen éxito los intentos de socavar las agencias regulatorias independientes o la independencia del banco central.

La previsión del FMI de crecimiento global para 2025 es del 3,2%, una tasa muy similar a la estimada para 2024, pero inferior a la dinámica prepandémica. Sin embargo, esta cifra enmascara diferencias significativas por regiones, donde la fortaleza de Estados Unidos y algunas economías asiáticas emergentes contrastaría con la debilidad de Europa y China, así como el acelerado cambio que se está produciendo a nivel global del consumo de bienes al consumo de servicios. En Asia, la atención estará centrada en la renqueante economía China, lastrada por su sector inmobiliario, y cómo su liderazgo responderá ante las nuevas restricciones comerciales, de inversión y tecnológicas de Estados Unidos. De momento, las principales economías asiáticas cierran 2024 a contracorriente de las medidas de austeridad previstas en Europa y América. Tanto China como Japón han anunciado paquetes de estímulo económico, mientras que, en Seúl, la voluntad de recortar el presupuesto para 2025 por parte de la oposición ha llevado al caos político doméstico.

En este contexto, es de esperar un incremento de la inseguridad económica y una aceleración de la fragmentación de la economía global, donde ya es observable el mayor acercamiento entre países afines. Algunos estados clave en la reglobalización, como Vietnam o México, que hasta ahora habían actuado como intermediarios atrayendo importaciones e inversión chinas y aumentando sus exportaciones a Estados Unidos, verán comprometido su modelo ante la presión de la nueva administración estadounidense. Por otra parte, la bajada de los tipos de interés a nivel global permitirá a algunos países de bajos ingresos volver a acceder a los mercados financieros, si bien alrededor de un 15% de ellos se encuentran en situación crítica por sobreendeudamiento y otro 40% corre un gran riesgo de seguir el mismo camino.

4- DESMANTELAMIENTO INSTITUCIONAL GLOBAL

Se acelera el desacomplejamiento de este mundo sin normas. La erosión de los compromisos y de los marcos de seguridad internacionales, así como el aumento de la impunidad, se han convertido en una constante en este ejercicio anual de CIDOB. Incluso, en 2025 la crisis de la cooperación multilateral puede llegar a su punto más álgido si el personalismo toma la delantera y daña, todavía más, los espacios consensuados de resolución de conflictos, esto es, desde Naciones Unidas, a la Corte Penal Internacional (CPI) o la OMC. Estamos en un mundo ya de por sí menos cooperativo y más defensivo, pero ahora el debate sobre la financiación de esta arquitectura institucional post-1945 puede contribuir a redoblar la debilidad estructural del multilateralismo. Estados Unidos tiene actualmente una deuda con Naciones Unidas de 995 millones de dólares del presupuesto ordinario y otros 862 millones para operaciones de mantenimiento de la paz; el retorno de Trump podría comportar una pérdida aún mayor de financiamiento para la organización, lo que impediría su funcionamiento óptimo.

Está por ver si, a pesar de la rivalidad geopolítica, hay áreas dónde el acuerdo entre potencias es aún posible. Seguimos en un mundo marcado por la desigualdad, acrecentada por las cicatrices de la pandemia. Así, desde 2020, la distancia entre los países más y menos desarrollados aumenta de manera estable. En 2023, el 51% de los países con un índice de desarrollo humano (IDH) más bajo no habían recuperado el nivel previo a la COVID-19, versus el 100% de aquellos con un IDH elevado. En este contexto, será crucial observar los resultados de la IV Conferencia Internacional sobre la Financiación para el Desarrollo, que tendrá lugar en Sevilla en 2025.

Además, 2024 cerró con el intento de Brasil de buscar un acuerdo, en el marco del G-20, para gravar a las fortunas más grandes del mundo con un impuesto anual del 2% sobre el patrimonio neto total de los superricos, aquellos con un capital superior a los 1.000 millones de dólares. Pero la propuesta de Lula da Silva, de momento, ha quedado en un debate. Y, aunque Estados Unidos es, de lejos, el país de entre las naciones más industrializadas, donde una proporción mucho mayor de la riqueza y los ingresos nacionales va a parar al 1% más rico, la llegada de la entente Donald Trump y Elon Musk al poder en Washington dificultará, todavía más, las posibilidades de aprobar tal impuesto.

Asimismo, en octubre de 2024, Israel aprobó leyes que prohíben el funcionamiento de la Agencia de las Naciones Unidas para los Refugiados de Palestina en Oriente Medio (UNRWA) en el país y reducen sus actividades en Gaza y los territorios ocupados de Cisjordania, al limitar el contacto entre actores gubernamentales israelíes y la agencia. Esta legislación entrará en vigor a finales de enero de 2025, lo que agravará la catástrofe humanitaria en Gaza. Si bien la mayor parte de países que suspendieron temporalmente su financiación a la UNRWA han vuelto a cumplir con sus contribuciones, Estados Unidos le retiró 230 millones de dólares. La movilización de la comunidad internacional para garantizar la supervivencia de la UNRWA, una vez entre en vigor la ley israelí, será clave para mostrar la resiliencia de la acción humanitaria o si, por el contrario, se agrava el desmoronamiento de otro de los pilares de Naciones Unidas.

Igualmente, el desmantelamiento de las instituciones y las normas democráticas ha afectado a los espacios de protesta de la sociedad civil, ya sea en el propio Estados Unidos, en Georgia o en Azerbaiyán. Por su parte, la violencia política azotó México, donde se estima que hasta 30 candidatos fueron asesinados antes de las elecciones presidenciales de 2024, y se impuso la prohibición de manifestarse en Mozambique. 2024 siguió siendo un año tumultuoso a gran escala, marcado por la violencia en múltiples regiones: desde la lucha persistente contra Al Shabaab en África Oriental y la escalada bélica regional en Oriente Medio, a los más de 60.000 muertos que arroja ya la guerra en Sudán. Los niveles de conflictividad global se han duplicado desde 2020, con un aumento del 22% tan solo en el último año.

El espacio para la paz disminuye: en 2025, la UE finalizará diferentes misiones de capacitación o construcción de paz en Malí, la República Centroafricana o Kosovo, mientras que el número de misiones de mantenimiento de la paz de Naciones Unidas también se reducirá en África. Asimismo, de no prorrogarse, el 31 de agosto terminará el mandato extendido de la Fuerza Interina de las Naciones Unidas para Líbano (UNIFIL), integrada por unos 10.000 cascos azules de 50 países distintos desplegados en el sur del país y que fueron objeto de ataques israelíes durante la incursión contra Hezbolá. Todos estos movimientos reflejan tanto los cambios más amplios que se están produciendo en el sistema de seguridad internacional como la crisis de legitimidad que sufren las operaciones de mantenimiento de la paz de Naciones Unidas. Aun así, en mayo de 2025, se celebrará el VIII Foro Interministerial para el futuro de estas operaciones y la revisión quinquenal de la arquitectura internacional para la construcción de paz, en un momento en que la organización trata de recuperar parte de su relevancia en países presos por la violencia como Haití o Myanmar.

Así, mientras crece la violencia política, la justicia internacional se debilita. Basta observar la división que las órdenes de arresto dictadas por la CPI contra el primer ministro israelí, Benjamín Netanyahu, y su exministro de defensa, Yoav Gallant, han provocado en la comunidad internacional, incluso entre los países europeos que reconocen el alto tribunal. Francia se negó a cumplir con la decisión, debido a la supuesta inmunidad de las partes no firmantes del Estatuto de Roma, mientras que Italia la trató de «inviable». Una respuesta que contrasta con la firmeza de los países europeos frente a las órdenes de arresto emitidas para Vladímir Putin o el líder de la junta militar en Myanmar, Min Aung Hlaing. Con Trump en la Casa Blanca, esta situación no mejorará. Si bien la oposición de Estados Unidos a la CPI ha sido tradicionalmente bipartidista, la política de línea dura de la primera administración Trump hacia la Corte fue mucho más allá de la denuncia retórica, traduciéndose en sanciones contra el propio tribunal y sus funcionarios, que la administración Biden levantó posteriormente.

¿Qué países sabrán navegar mejor en este desmantelamiento gradual del orden global? En 2025 seguiremos con un Sur Global geopolíticamente muy movilizado, y en pleno refuerzo de una institucionalización alternativa, que se amplía y gana voz y presencia global, aunque sin un consenso sobre un nuevo orden reformado o revisionista. En este marco, Brasil se prepara para presidir otros dos foros internacionales estratégicos en 2025: el BRICS+ y la COP 30. En cuanto a África, el continente se ha convertido en un laboratorio de un mundo multialineado, con el aterrizaje de actores como India, los países del Golfo o Turquía, que ahora compiten con y complementan a potencias tradicionales, como Rusia y China. A finales de 2024, Chad y Senegal reclamaron el final de la cooperación militar con Francia, incluyendo el cierre de bases militares, en una búsqueda de afirmar su soberanía. Sudáfrica, por su parte, acogerá el G-20, siendo la primera vez que un actor africano celebra esta cumbre en su territorio, tras la inclusión de la Unión Africana (UA) al grupo. Con ello se cerrará el ciclo de cuatro años en los que esta cumbre se ha celebrado en países del Sur Global. Y, en Asia, se empiezan a intuir algunos procesos de pacificación: desde la reducción de tensiones en la frontera entre China e India, con la retirada de tropas en los Himalayas, al retorno de las cumbres trilaterales entre Corea del Sur, Japón y China, tras cinco años de pausa. La región se repliega en sí misma ante la incertidumbre que plantea el 2025.

5- CHOQUE TECNOLÓGICO Y PRESIÓN (DES)REGULADORA

En 2025, la competición tecnológica entre Estados Unidos y China se acelerará aún más. Las últimas semanas de la presidencia de Joe Biden han contribuido a reforzar el escenario de choque entre Beijing y Washington, lo que marcará el nuevo ciclo político. El 2 de diciembre de 2024, la implementación de una tercera ronda de control de exportaciones hacia China, con la colaboración de aliados estadounidenses como Japón o Corea del Sur, redujo, todavía más, la posibilidad de adquirir diferentes tipos de equipamiento y software para la fabricación de semiconductores. China, por su parte, respondió con un veto a la exportación de galio, germanio y antimonio, componentes clave para la producción de semiconductores, y con un mayor control sobre el grafito, imprescindible para las baterías de litio.

Más allá de esta confrontación bipolar, en 2025 veremos como el proteccionismo tecnológico irá ganando adeptos. Países del Sur Global han empezado a introducir aranceles contra la industria tecnológica china, aunque con otros objetivos. Mientras países como México y Turquía instrumentalizan los aranceles para tratar de forzar nuevas inversiones chinas en su territorio –especialmente en el ámbito de los vehículos eléctricos–, otros, como Sudáfrica, lo hacen para proteger a sus productores locales. Canadá también anunció un arancel del 100% a las importaciones de automóviles eléctricos chinos, siguiendo el ejemplo de la UE y Estados Unidos, a pesar de no tener ningún fabricante de vehículos eléctricos propio al que proteger.

En este escenario, para Xi Jinping, 2025 será un año para reevaluar la estrategia que ha permitido a China conseguir el liderazgo en cinco de las 13 áreas de tecnologías emergentes, según Bloomberg: drones, paneles solares, baterías de litio, refinamiento de grafeno y la alta velocidad ferroviaria. No obstante, una década después del inicio del plan Made in China 2025 –su hoja de ruta hacia la autosuficiencia–, el desarrollo y la innovación del sector de los semiconductores en China se ha visto ralentizado, debido a su incapacidad de acceder tanto a chips más avanzados como a la maquinaria para producirlos o a softwares más punteros.

Con el retorno de Trump al poder, ¿puede escalar la guerra por los semiconductores? En campaña, el presidente electo acusó a Taiwán de «robar el negocio de los chips» a Estados Unidos. Sin embargo, en 2025, la Taiwan Semiconductor Manufacturing Company Limited (SMC) empezará la producción a gran escala de circuitos integrados en su fábrica del país norteamericano. La inversión en Arizona del principal fabricante de chips de Taiwán fue anunciada por la primera administración Trump, así que no es difícil imaginar otra futura ronda de inversiones por parte de la nueva administración republicana para reforzar la seguridad de la cadena de suministro.

Además, la influencia de Elon Musk en la Casa Blanca también promete una mayor simbiosis entre Silicon Valley y el Pentágono. La competición tecnológica y el aumento de los conflictos en el mundo han despertado de nuevo el apetito de las Big Tech por los contratos públicos en el ámbito de la defensa, por lo que, con el retorno de Trump, sus líderes esperan recoger los beneficios de sus inversiones en la campaña presidencial. Apenas dos días después de las elecciones de noviembre de 2024, Amazon y dos compañías punteras en IA, como son Anthropic y Palantir, firmaron una colaboración para desarrollar y proveer a los servicios de inteligencia y de defensa estadounidenses con nuevas aplicaciones y modelos de IA. Así, es posible que el consenso alcanzado en abril de 2024 entre Biden y Xi Jinping de «desarrollar la IA en el sector militar de forma prudente y responsable» quede obsoleto bajo la nueva administración Trump.

Pero la hipertecnificación va más allá del ámbito militar, ya que cada vez atraviesa más sectores de la administración en más países distintos. La entrada en vigor del Pacto sobre Migración y Asilo en Europa, por ejemplo, irá acompañado de la introducción de nuevas medidas de vigilancia tecnológica: desde el despliegue de drones y de sistemas de IA en frontera, en estados como Grecia, a la modificación del sistema EURODAC –la base de datos de la UE que registra a los demandantes de asilo– para recopilar datos biométricos de personas migrantes. Ello consolidará un modelo de vigilancia y discriminación hacia este colectivo.

También está por ver el impacto de las nuevas mayorías políticas en Estados Unidos y la UE en materia de gobernanza tecnológica. Tras un intenso período de creación de regulación y de acción judicial en los tribunales contra el poder monopolístico de las grandes tecnológicas, en 2025 asistiremos a una desaceleración –que no reducción– de la implementación de nuevas medidas contra las Big Tech. Las nuevas prioridades políticas en la Unión, además, pondrán el acento tecnológico en la seguridad por encima de la competencia, y veremos emerger un debate interno sobre la regulación existente, ya sea por si esta puede implementarse de forma efectiva o si ha sido demasiado ambiciosa. Un giro que contrasta con la tendencia reguladora, especialmente en el uso de la IA, que se despliega en el resto del mundo, desde Corea del Sur a América Latina.

Finalmente, Naciones Unidas proclamó el 2025 como el Año Internacional de la Ciencia y Tecnología Cuántica (IYQ, por sus siglas en inglés). La computación cuántica es una rama de la informática que permitirá desarrollar ordenadores más potentes que podrán manejar algoritmos más complejos, lo que ayudará a dar un salto de gigante en la investigación científica, la sanidad, la ciencia del clima, el sector energético o las finanzas. Microsoft y la empresa tecnológica Atom Computing han anunciado que empezarán a comercializar en 2025 su primer ordenador cuántico. Y, a su vez, Google ha presentado también Willow, un chip cuántico que resuelve en cinco minutos una tarea que un superordenador tardaría cuatrillones de años en completar. Esta nueva generación de superordenadores aprovecha el conocimiento de la mecánica cuántica –la parte de la física que estudia las partículas atómicas y subatómicas– para superar las limitaciones de la informática clásica, permitiendo realizar multitud de operaciones simultáneas.

6- ¿UNA «TERCERA ERA NUCLEAR»?

Mientras la complejidad algorítmica se acelera, los debates sobre la seguridad nuclear nos retrotraen al pasado: desde un nuevo auge en la nuclearización, al recurso constate de la amenaza nuclear como intimidación. Con una arquitectura de seguridad global cada vez más débil, la carrera armamentística internacional avanza acelerada y sin guardarraíles. Según el Stockholm International Peace Institute (SIPRI), tanto la cantidad como el tipo de armas nucleares en desarrollo se ha incrementado durante el último año, a medida que la disuasión nuclear vuelve a ganar terreno en la estrategia de los nueve estados que almacenan o han detonado armas nucleares. Por todo ello, los riesgos de un accidente o de un error de cálculo seguirán muy presentes en 2025, tanto en Ucrania como en Irán.

Precisamente, coincidiendo con los 1.000 días de la invasión rusa de Ucrania y la escalada bélica sobre el terreno, Vladimir Putin impulsó cambios en la doctrina nuclear rusa, reduciendo el umbral para el uso de armas nucleares. El texto actualizado dice que un ataque de un Estado no nuclear contra Rusia, si es respaldado por una potencia nuclear, será tratado como un ataque conjunto contra Rusia. Para reforzar su mensaje, el Kremlin amenazó con usar el misil supersónico ruso Oreshnik sobre Ucrania, un proyectil que puede llevar seis cabezas nucleares y viajar a 10 veces la velocidad del sonido. En este contexto, el despliegue de soldados norcoreanos para apoyar a Rusia en el frente ucraniano, a finales de 2024, supone también la implicación de otra potencia nuclear en el conflicto, y abre nuevas incógnitas sobre qué recibirá Pyongyang a cambio. Al respecto, el secretario general de la OTAN, Mark Rutte, señalaba el aumento del apoyo ruso al desarrollo de capacidades armamentísticas y nucleares del régimen de Kim Jong-un. Como resultado, la amenaza de una potencial desestabilización del equilibrio en la península coreana y la vuelta al poder de Trump han reavivado, todavía más, el debate nuclear en Seúl y Tokio, que ya había ido ganando fuerza desde el inicio de la invasión rusa de Ucrania.

También se pueden producir cambios en la política nuclear de Estados Unidos. El Proyecto 2025, el manual ultraconservador que pretende guiar a la administración Trump, aboga por la reanudación de las pruebas nucleares en el desierto de Nevada aun cuando detonar una bomba nuclear subterránea violaría el Tratado de Prohibición Completa de los Ensayos Nucleares (CTBT, por sus siglas en inglés), que Estados Unidos firmó en 1996. Bajo la primera administración Trump, la industria de las armas nucleares ya experimentó un auge. Esta vez, sin embargo, los expertos consideran que, de llevarse a cabo el programa, ello significaría la acumulación más dramática de armas nucleares desde el inicio de la administración Reagan, hace unas cuatro décadas.

En paralelo, los dos estados nucleares europeos –Francia y el Reino Unido– también se encuentran en un proceso de modernización del sector. El Gobierno británico está inmerso desde 2021 en una ampliación de su arsenal de cabezas nucleares y, como miembro del acuerdo trilateral del AUKUS junto a Estados Unidos y Australia, formará en 2025 a centenares de oficiales australianos en la gestión de reactores nucleares para preparar a Canberra en su futura adquisición de submarinos propulsados con energía nuclear. También Francia está desarrollando su propio diseño de submarino «de última generación».

Además, 2025 será un año decisivo para el programa nuclear de Irán. Se aproxima la fecha límite para que las potencias mundiales pongan en marcha el mecanismo de reactivación de todas las sanciones que se levantaron en el acuerdo que ponía freno a la expansión nuclear iraní, el llamado Plan de Acción Integral Conjunto (JCPOA, por sus siglas en inglés). De momento, Teherán ya ha advertido que, si vuelven las sanciones, Irán se retirará del Tratado de No Proliferación Nuclear (TNP). La amenaza alimenta todavía más los factores de riesgo de la escalada bélica en Oriente Medio y la posibilidad de que Israel se plantee atacar instalaciones nucleares iraníes.

Asimismo, se ha reactivado el debate nuclear en Europa, que sigue los pasos de una tendencia global. Se espera que la producción de energía nuclear rompa récords mundiales en 2025, a medida que más países invierten en reactores para impulsar el cambio hacia una economía global que busca superar el carbón y diversificar las fuentes energéticas. La UE, que se encuentra en un momento crítico para intentar satisfacer la demanda energética a la vez que impulsa el crecimiento económico, también vive un nuevo ímpetu del debate nuclear. Aproximadamente una cuarta parte de la energía de la Unión es nuclear, y más de la mitad se produce en Francia. En total, hay más de 150 reactores en funcionamiento en territorio comunitario. El pasado mes de abril, 11 países de la UE (Bélgica, Bulgaria, Croacia, Chequia, Finlandia, Francia, Hungría, Italia, Países Bajos, Polonia y Suecia) firmaron una declaración que instaba a los reguladores a «liberar plenamente» el potencial de la energía nuclear y a «habilitar condiciones de financiación» para apoyar la ampliación de la vida útil de los reactores nucleares existentes. Italia se plantea renunciar a ser el único miembro del G-7 sin plantas de energía nuclear y levantar la prohibición que pesa sobre el despliegue de «nuevas tecnologías de reactores nucleares». Un posible retorno de los cristianodemócratas de la CDU a la cancillería alemana, tras las elecciones del próximo mes de febrero, podría reabrir el debate sobre la decisión tomada por Angela Merkel en 2023 de cerrar el último reactor nuclear que operaba en el país.

Finalmente, Taiwán, pese al fuerte rechazo nuclear tras la catástrofe de Fukushima en su vecindario, también se encuentra en plena reflexión sobre la energía nuclear, en un año donde se cerrará la última central todavía en funcionamiento. En efecto, la necesidad de hacer frente a la demanda creciente de producción de semiconductores debido al auge de la IA, que apuntábamos en el punto anterior, ha tensionado enormemente el consumo energético del país. El Gobierno taiwanés no es el único que se encuentra en esta tesitura. Microsoft está ayudando a reactivar la planta nuclear Three Mile Island, en Pensilvania, que cerró en 2019, mientras Google (propiedad de Alphabet) y Amazon están invirtiendo en tecnología nuclear de próxima generación.

7- URGENCIAS CLIMÁTICAS SIN LIDERAZGO COLECTIVO

2024 habrá sido el año más cálido del que se tenga registro. También habrá sido el primero en el que la temperatura media haya superado en más de 1,5°C los niveles preindustriales, lo que marca una nueva escalada de la crisis climática y el fracaso de los intentos por mantener la temperatura global por debajo de ese umbral. Solo hasta junio de 2024, los fenómenos climáticos extremos ya habían causado daños económicos por valor de más de 41.000 millones de dólares y afectado a millones de personas en todo el mundo. Y, sin embargo, la lucha global por la mitigación está cada vez más falta de liderazgo político. Lo demuestran los debates y los resultados de la COP29 celebrada en Bakú el pasado mes de noviembre, donde todos los esfuerzos políticos se dedicaron a una sola batalla: la financiación. Aun así, el compromiso de los países ricos de aportar 300.000 millones de dólares al año para 2035 se considera insuficiente para cubrir las necesidades de los países más pobres y garantizar justicia climática. El coste de la mitigación y la adaptación para los países en desarrollo se estima alrededor de entre 5 y 6,8 billones de dólares hasta 2030. Además, el pesimismo bebe de los hechos: si bien los países desarrollados adoptaron, en 2009, el compromiso de dedicar 100.000 millones de dólares al año para financiar el clima, no se llegó a cumplir con este objetivo hasta el año 2022.

En Bakú, un Norte Global bajo la estela de la victoria de Donald Trump y la influencia de una agenda política que ha relegado el clima a un segundo plano frente a la inflación o los precios de la energía decidió no pelear la batalla de la mitigación. Si en la COP28 de Dubái se dijo por primera vez que el mundo debía iniciar una transición para dejar atrás los combustibles fósiles, en la COP29 esto ni siquiera se mencionó. 2025 será un año para medir compromisos, tanto financieros como de acción. Los países firmantes del Acuerdo de París (2015) deberán presentar los planes de acción nacionales para demostrar que están cumpliendo con los compromisos de mitigación acordados. Esta nueva ronda de contribuciones nacionales tiene su fecha de entrega prevista para febrero, pero es probable que muchos países no lleguen a tiempo y que su nivel de ambición no esté a la altura de lo que la ciencia y la emergencia climática reclaman.

Además, Estados Unidos –segundo emisor mundial de gases de efecto invernadero después de China– podrían asestar un nuevo golpe a la lucha global contra el cambio climático si Donald Trump decide volver a retirar a su país del Acuerdo de París, como ya hizo en su primer mandato. Más complicado lo tendría, sin embargo, para salir de la Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC), el tratado que sustenta dicho acuerdo y las conversaciones multilaterales sobre el clima. Sin embargo, esta no es la única incertidumbre de la «transición verde» estadounidense. La elección por parte de Trump de Chris Wright, un ejecutivo petrolero de Liberty Energy y negacionista de la crisis climática, para dirigir el Departamento de Energía puede volver a priorizar los combustibles fósiles frente a los objetivos de energía verde.

También la nueva Comisión Europea deberá decidir qué papel quiere jugar en este «invierno geopolítico» que frena los esfuerzos para reducir las emisiones que calientan el planeta. Las nuevas mayorías políticas dificultarán a la UE actuar como un actor unitario en cuestiones climáticas, como se ha puesto de manifiesto recientemente en el Parlamento Europeo con la polémica decisión de aplazar y suavizar la ley europea contra la deforestación. Así, en 2025 veremos como crece la tensión en el seno de la UE para reducir la regulación y los estándares medioambientales.

Mientras el progreso global en la lucha por la mitigación se ralentiza y el liderazgo de Estados Unidos queda vacío, China expande su ambición y su influencia. En 2025 hay esperanzas puestas en la transición energética china y en su nuevo papel de contribuyente financiero voluntario al acuerdo sellado en Bakú. Según los expertos, el consumo de carbón y las emisiones de CO2 de China podrían alcanzar su pico en 2025 – cinco años antes de su objetivo. Los avances climáticos que alcance China tendrán no solo un impacto evidente para el planeta, sino también para los intereses económicos y energéticos del gigante asiático. Parte de la transición económica de China después de la pandemia ha ido dirigida a incentivar el desarrollo y la implementación de energías renovables, convirtiéndose en el sector que más contribuyó al crecimiento económico del país en 2023. Pero, a su vez, también tiene implicaciones geopolíticas: cuánto más crece su consumo energético de renovables, más disminuye la dependencia a la importación de hidrocarburos de terceros países, incluida a Rusia. Según el viceprimer ministro Ding Xuexiang, China ha dedicado 24.500 millones de dólares para la financiación climática global desde 2016. Con una mayor presión por parte de Bruselas para que China aumente sus contribuciones, es posible que veamos al país asiático tratando de mejorar su imagen mediante un mayor activismo climático este 2025.

No obstante, los grandes protagonistas en renovables son los países del Sur Global. Según un estudio publicado por el think tank RMI, la adopción de estas tecnologías por parte de países del Sur va a un ritmo y una escala mucho mayor que en los del Norte. La Agencia Internacional de Energía (AIE) estima que las nuevas instalaciones de energía solar y eólica de estos países han crecido un 60% en 2024, con Brasil, Marruecos y Vietnam a la cabeza, registrando una mayor tasa de adopción de estas energías que parte de Europa y Estados Unidos.

La celebración en 2025 de la COP30 en Brasil, uno de los países más ambiciosos en sus compromisos climáticos, alimenta aún más las expectativas y las esperanzas de un nuevo ímpetu global en la lucha contra el cambio climático, que tenga en cuenta las necesidades y reclamos del Sur Global. Si bien se espera que el discurso de la adaptación, una demanda histórica de estos países, empiece a ganar terreno en la agenda internacional y local, el cambio de narrativa podría esconder nuevos retos: por un lado, la necesidad de pensar en un mundo más allá del incremento de 1,5ºC de temperatura; y, por otro, el riesgo de aumentar las desigualdades entre comunidades y países con más capacidad de adaptación, ya que la pobreza está directamente relacionada con la resiliencia de un país a los riesgos climáticos y su capacidad para recuperarse de ellos. Esto coloca a los países en desarrollo en una situación de riesgo considerable, y la brecha de adaptación es cada vez más amplia.

8- GÉNERO: FIN DE LOS CONSENSOS

En 2025 se agrava la polarización entorno a los consensos de género. Mientras las agendas conservadoras ganan terreno político, los acuerdos internacionales que, desde las últimas décadas, han permitido avanzar en la igualdad de género, vuelven a discutirse. Por un lado, 2025 será un año de celebración de dos hitos internacionales para los derechos de las mujeres: el 30.º aniversario de la Declaración y la Plataforma de Acción de Beijing, adoptada tras la Cuarta Conferencia Mundial sobre la Mujer (1995), y el 25.º aniversario de la Resolución 1325 (2000) del Consejo de Seguridad de Naciones Unidas sobre Mujeres, Paz y Seguridad (MPS). La conmemoración de ambos acuerdos, adoptados en un momento marcado por el optimismo y los éxitos de movimientos feministas transnacionales, invitarán a reflexionar sobre los consensos perdidos, los retos existentes y la falta de voluntad política para llegar a su total adopción e implementación. Por el otro lado, destaca el Foro Generación Igualdad, iniciado en 2021 para la celebración de los 20 años de la Resolución 1325, con el objetivo de alcanzar avances consolidados en los derechos de las mujeres y niñas en cinco años, tendrá que dar cuentas de sus compromisos no alcanzados. Según la asociación Population Matters, uno de cada tres países no ha realizado ningún avance en materia de género desde 2015, y la situación de las mujeres ha empeorado en 18 países, especialmente en Afganistán y Venezuela.

La dificultad de encontrar nuevos consensos, liderazgos y voluntad política se hace patente en el intento de adoptar nuevos planes internacionales para proteger los derechos de mujeres y niñas. Según los datos de WILPF, el 30% de los Planes de Acción Nacional (PAN) para la implementación doméstica de la Agenda MPS expiraron hace más de dos años, y las estrategias nacionales de 32 países u organizaciones regionales finalizarán entre 2024 y 2025, lo que abrirá una incógnita sobre su actualización y renovación en un contexto internacional marcado por la conflictividad, el auge de la extrema derecha y la polarización entorno al género. En 2025, también finalizarán dos acuerdos para promover la igualdad de género que deberán ser renegociados: la Estrategia de Igualdad de Género del Programa de Naciones Unidas para el Desarrollo (PNUD) y el Plan de Acción en materia de Género III (GAP III, por sus siglas en inglés) de la UE. En este último caso, se hace difícil vislumbrar una Comisión tan comprometida con la igualdad de género como fue el primer mandato de Ursula Von der Leyen, durante el cual se adoptó la Directiva para la Violencia contra las Mujeres o se completó la adhesión de la UE al Convenio de Estambul. Sin embargo, en los primeros pasos de su segundo mandato, se empiezan a entrever las dificultades para seguir por la misma senda. Si bien en su presentación de las líneas políticas para la nueva Comisión, Von der Leyen declaró su compromiso con la igualdad de género y el colectivo LGBTIQ, el equipo de comisarios propuestos por los gobiernos de la Unión ya ha desafiado su voluntad de liderar una Comisión paritaria. De los 27 miembros del ejecutivo de Bruselas, solo 11 son mujeres –incluyendo a la propia presidenta y a la Alta Representante para Asuntos Exteriores y Política de Seguridad, la estonia Kaja Kallas. Además, la figura de la Comisaria para la Gestión de Crisis y para la Igualdad –competencia que fue introducida por primera vez en 2019–, como su cargo indica, ahora también se encargará de la gestión y prevención de crisis, diluyéndose, así, el énfasis en el ámbito de la paridad de género. Asimismo, con un Parlamento Europeo más derechizado y con un mayor número de gobiernos comunitarios liderados por formaciones de extrema derecha y antifeministas, difícilmente se podrá avanzar en medidas progresistas.

En este contexto, el retorno de Donald Trump a la presidencia de Estados Unidos augura otro duro revés para la igualdad de género, especialmente en el ámbito de los derechos para la salud sexual y reproductiva. La llegada al poder de candidatos republicanos siempre va acompañada de la recuperación de la llamada «política de Ciudad de México» (también conocida como Global Gag Rule), que impone serias restricciones internacionales a los derechos de salud sexual y reproductiva. Se trata de una política que prohíbe a las ONG del sector de la salud ofrecer servicios de aborto legal y seguro e, incluso, hacer activismo para la reforma de leyes contra la interrupción voluntaria del embarazo en sus propios países si reciben financiación estadounidense –aunque lo hagan con sus propios fondos. Pero esta restricción no sólo se queda en el ámbito de la ayuda al desarrollo. Entre otras medidas que recoge, de nuevo, el Project 2025, se incluye la eliminación de lenguaje para la igualdad de género, la orientación sexual y la identidad de género, o la protección de derechos de salud sexual y reproductiva en futuras resoluciones de Naciones Unidas, pero también en la política y las regulaciones domésticas de Estados Unidos.

En 2017, países como Suecia y Canadá –entonces los únicos países que habían adoptado una política exterior feminista– corrieron a suplir el vacío dejado por el cambio de prioridades estadounidenses, con la articulación de proyectos internacionales como el SheDecides, que buscaba canalizar el apoyo político internacional para garantizar la «autonomía corporal» de mujeres en todo el mundo. Sin embargo, desde 2022, con Suecia abandonando la bandera del feminismo en política exterior, y otros países como Canadá, Francia o Alemania, concentrados en sus próximas elecciones y en la inestabilidad política doméstica a la que deberán enfrentarse en 2025, resulta difícil imaginar liderazgos y financiamiento alternativos. Europa vive su propia involución.

Pero los retrocesos en los consensos políticos al más alto nivel no se quedan ahí. Tras las elecciones estadounidenses, el acoso y la misoginia han ido copando las redes sociales con comentarios como «Tu cuerpo, mi decisión» (your body, my choice), con un incremento de hasta el 4.600% de este mensaje en Twitter/X. La violencia cibernética contra las mujeres está al alza: según un estudio de 2023, alrededor de un 98% de las deep fakes son pornográficas y afectan a mujeres. Dichos escándalos se han multiplicado con la IA, abriéndose un debate sobre la regulación y posible criminalización de estos casos.

9- DEPORTACIÓN DE MIGRANTES Y DERECHOS

2024 cierra con el retorno de miles de refugiados sirios hacia su país. Después de 14 años de guerra civil, la caída del régimen de Bashar al-Assad ha generado esperanzas en un país con la mayor crisis de desplazamiento forzado del mundo, según Naciones Unidas, con más 7,2 millones de desplazados internos –más de dos tercios de la población del país– y 6,2 millones de refugiados, principalmente alojados en los países vecinos de Egipto, Irak, Jordania, Líbano y Turquía. Sin embargo, a pesar de la incertidumbre del momento político y de que los combates siguen abiertos sobre el terreno, algunos países de la UE (Alemania, Italia, Suecia, Dinamarca, Finlandia o Bélgica) se han apresurado a suspender las solicitudes de asilo de miles de refugiados sirios, y otros, como Grecia o Austria, han tomado medidas para su expulsión. El Gobierno austríaco incluso ha puesto en marcha un programa de deportación que está reevaluando la situación de unos 40.000 sirios a los que se les había concedido el estatus de refugiado en el país en los últimos cinco años. Todos estos movimientos agravan, aún más, el debate entre socios europeos acerca del concepto de «tercer país seguro» que tanto han criticado las organizaciones sociales.

2025 será un año de deportaciones. Lo será a nivel discursivo y operativo. La inmigración ha sido la piedra angular de la carrera política de Donald Trump y, en su segunda campaña presidencial, prometió ejecutar la mayor deportación de la historia. ¿Cómo se llevará a término? Está por ver si asistiremos a deportaciones escenificadas, o cuál puede ser el impacto real en el mercado laboral estadounidense de una política que, según múltiples estudios, no es un juego de suma cero en favor de los trabajadores autóctonos: porque los inmigrantes no regularizados trabajan en ocupaciones diferentes a los nacidos en Estados Unidos, porque crean demanda de bienes y servicios, y porque contribuyen a la salud fiscal del país a largo plazo. Asimismo, hay dudas sobre la sostenibilidad económica de este tipo de políticas, sobre todo ante la perspectiva del crecimiento de flujos y el aumento dramático en el número de deportaciones que ya ha habido en Estados Unidos desde la pandemia (de unas 300.000 personas al año). No obstante, la victoria de Trump disparó en la bolsa el valor de empresas que se dedican a deportar migrantes, al monitoreo o la vigilancia de la frontera, así como a la gestión de centros de reclusión. La industria de la deportación va al alza.

Además, la deportación ya no es únicamente un instrumento del Norte Global. Irán se plantea deportaciones masivas de afganos; el sistema de deportación turco se ha reforzado con cientos de millones de euros provenientes de la UE; y también Túnez está llevando a cabo «expulsiones colectivas» ilegales de inmigrantes con fondos de la Unión. Por su parte, Egipto aplica, desde hace meses, detenciones masivas y devoluciones forzadas de refugiados sudaneses.

A nivel europeo, en 2025 los estados miembros de la UE tienen que presentar sus planes nacionales de implementación del nuevo Pacto sobre Migración y Asilo. Su entrada en vigor está prevista para 2026, pero España ha pedido que las nuevas herramientas en materia de control de fronterizo y de reparto de personas migrantes puedan empezar a usarse ya el próximo verano. Sin embargo, el pacto nace ya impugnado por algunos estados miembros, que piden reemplazarlo por un modelo que permita el traslado de los migrantes a centros de internamiento situados en países extracomunitarios considerados seguros. En este sentido, la decisión de Italia, el pasado agosto, de abrir dos centros de este tipo en Albania, aunque acabó en un sonoro fracaso judicial para el Gobierno de Giorgia Meloni, fue un claro adelanto de la creciente tensión existente entre política y estado de derecho. En este contexto, además, en 2025 los jueces pueden empezar a notar con mayor intensidad la falta de herramientas para la protección de los derechos de asilo y refugio, en un contexto global que lleva años finiquitando la protección internacional. La guerra en Gaza –que en su primer año ha llevado al desplazamiento forzoso del 85% de su población– ilustra el fracaso estrepitoso del derecho internacional, tanto en el ámbito humanitario como en el del asilo.

El miedo, como dinámica que impregna políticas, tanto en el campo migratorio como en las relaciones internacionales, ganará terreno en 2025. Por eso, la escenificación de la deportación se ha convertido en un instrumento simbólico de disuasión. La criminalización del migrante –que se siente señalado– y el discurso de la carga social que explotan determinados gobiernos con una agenda de recorte público, marcan la pauta en un sistema internacional cada vez más obsesionado por la protección de las fronteras y menos interesado (y equipado) en garantizar una migración segura y regular.

10- MILITARIZACIÓN DE LA INSEGURIDAD

En este mundo de instituciones débiles, se multiplican los resquicios por los que se cuela y expande el crimen organizado. Las redes que articulan y coordinan la delincuencia constituyen negocios multimillonarios, transnacionales, con jerarquías y alianzas estratégicas. Mientras el orden global se fragmenta, la geopolítica de las mafias evoluciona con nuevos actores y un cambio de metodología: en lugar de competir, los grupos del crimen organizado están cooperando cada vez más, compartiendo elementos de las cadenas de suministro globales para el tráfico de drogas y personas, los delitos ambientales, la falsificación de medicamentos o la minería ilegal –que en algunos países, como Perú o Colombia, generan igual o más dinero que el narcotráfico–. Redes globales que van de China a Estados Unidos y de Colombia a Australia, a través de «narcosubmarinos», explican la diversificación de negocios y escenarios; pero también su capacidad de penetrar estructuras de poder y erosionar el estado de derecho, porque se dan en un contexto de incremento de la corrupción de los estados y de sus sistemas judiciales y de seguridad.

En Ecuador, por ejemplo, uno de los puntos calientes del tráfico de drogas a escala mundial, el Gobierno ha declarado la guerra a 22 organizaciones criminales y habla de «conflicto armado interno». Puerto Príncipe, la capital de Haití, es hoy una ciudad tomada por la violencia de grupos criminales enfrentados por disputas territoriales, que han llevado a las distintas bandas armadas a tomar el control de vecindarios, de comisarías de policía, y hasta bloquear temporalmente el aeropuerto. La última escalada de violencia ha dejado un saldo de casi 4.000 muertes y más de 700.000 desplazados dentro del país, de acuerdo con datos de la Oficina de Derechos Humanos de las Naciones Unidas. Por su parte, la crisis geopolítica del fentanilo, que tiene su epicentro en México, como productor consolidado de esta droga sintética desde la pandemia de la COVID-19, se ha convertido en un problema bilateral de primer orden con Estados Unidos y Canadá, y en una amenaza para América Central.

También en Europa. Ciudades portuarias como Marsella, Roterdam o Amberes son puntos de llegada e incautación de droga. La delincuencia organizada es el mayor reto al que se enfrenta actualmente el Gobierno sueco, con 195 tiroteos y 72 atentados con bombas, que se han cobrado 30 vidas solo en este último año. Con la globalización, esta nueva realidad hiperconectada ha llegado, incluso, a las islas del Pacífico, que ahora ocupan un lugar más destacado en el tablero estratégico internacional por la proliferación de compromisos comerciales, diplomáticos y de seguridad. Ello ha transformado también el panorama criminal de la región, con la presencia de las tríadas y los sindicatos asiáticos, los cárteles de América Central y del Sur, y bandas de moteros ilegalizadas en Australia y Nueva Zelanda.

Según el Índice Global de crimen organizado, por lo menos el 83% de la población mundial vive en países con niveles elevados de criminalidad, cuando en 2021 era el 79%. Si el crimen organizado es uno de los ganadores de este nuevo orden fragmentado, con el aumento de la violencia se han impuesto también las políticas de securitización. En América Latina, por ejemplo, la apuesta clara por la militarización de la seguridad, –buscando soluciones nacionales (de contención de la violencia) a lo que es un desafío transnacional– ha favorecido respuestas de «mano dura».

El mundo se rearma. Con el aumento de la conflictividad, como las guerras en Ucrania y Oriente Medio, también crecen los ingresos por ventas de armas y servicios militares. Según el SIPRI, 2025 será el año con más gasto militar desde hace mucho tiempo. En este escenario, la presión sobre los países miembros de la OTAN para aumentar su gasto en defensa vivirá un nuevo momento de tensión con el retorno de Donald Trump a la Casa Blanca, pero también por la propia imprevisibilidad del contexto internacional. En los próximos meses, la Alianza Atlántica deberá gestionar distintas fracturas internas: por un lado, por la demanda para aumentar el gasto en Defensa al 3,5% del PIB; i, por otro, por las diferencias entre aliados en cuanto a las estrategias utilizadas contra Rusia. Países como Polonia o los del Báltico reclaman una postura más agresiva contra Moscú, mientras que otros miembros, como Hungría o Turquía, buscan mantener un enfoque más neutral. Esto podría complicar la formulación de una estrategia unificada frente a las amenazas de Rusia y a los futuros escenarios geopolíticos en Ucrania. Además, Trump desafió en campaña el compromiso de defensa mutua que garantiza el artículo v del Tratado de la OTAN. Si la nueva administración estadounidense adopta una postura más aislacionista, los aliados europeos podrían cuestionar la fiabilidad de Estados Unidos como pilar de su seguridad. También crece en la UE la preocupación por el riesgo percibido sobre ciertos componentes esenciales o sobre las infraestructuras de cableado submarino, que son críticos para la conectividad y la economía global, especialmente después de distintos episodios de supuestos sabotajes como los registrados en el mar Báltico estos últimos meses.

Finalmente, la creciente militarización de la periferia marítima de China también está generando nuevos temores securitarios en el continente asiático. Beijing promueve, cada vez con más vehemencia, una visión chinocéntrica en el Indopacífico. Ello hace temer que, para este 2025, se produzca un aumento de la agresividad en la estrategia china de convertir Asia Oriental en su esfera de influencia exclusiva.

En este contexto, la aceleración geopolítica multiplica los interrogantes tanto para los analistas como para los propios actores de las relaciones internacionales. El mundo se debate entre la gesticulación de los nuevos liderazgos, los escenarios cambiantes que están redibujando conflictos enquistados, y una rivalidad chino-estadounidense que puede derivar en una guerra comercial y tecnológica a corto plazo. Ante este horizonte, los esfuerzos de multialineamiento que muchos países del mundo intentan desplegar, con la seguridad como núcleo central, se vuelven cada vez más complejos a medida que arrecia la confrontación entre las grandes potencias globales.

FUENTE CIDOB https://www.cidob.org/publicaciones/el-mundo-en-2025-diez-temas-que-marcaran-la-agenda-internacional

Las declaraciones y opiniones expresadas en este artículo son de exclusiva responsabilidad de sus autores y no representan necesariamente el punto de vista de Dossier Geopolitico

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!