EURASIA GROUP Y ANZ – JUNIO DE 2020 – POR: IAN BREMMER , RICHARD YETSENGA

Reconfigurando el orden global

Covid-19 ha sacudido la economía global en un momento en que el orden geopolítico y económico ya estaba cambiando. Estados Unidos sigue siendo la economía más grande del mundo y el poder geopolítico dominante, pero es probable que la influencia estadounidense, que ya está disminuyendo, dé un paso atrás a raíz de la pandemia. Desde principios de la década de 2000, Estados Unidos se ha enfocado cada vez más a los problemas locales, a expensas del liderazgo global que solía proporcionar. Esta tendencia se ha acelerado en los últimos años.

En lugar de promover esfuerzos cooperativos globales para combatir a Covid-19, la administración Trump a menudo ha tomado decisiones que son unilaterales y, cuando involucran a otros países, el tono a menudo ha tenido una postura más dura de lo que estábamos acostumbrados, como por ejemplo anunciando que Estados Unidos se retiraría de la Organización Mundial de la Salud (OMS) y evitaría la exportación de suministros médicos clave, buscando imponer el rotulo “el virus de Wuhan”.

Estos cambios en la posición de liderazgo global de los EE. UU y sus relaciones en erosion con China crean un panorama económico, comercial y político desafiante en la región de Asia-Pacífico. A Australia le resulta más difícil equilibrar sus intereses regionales. Otros países asiáticos, como Japón, Corea, Filipinas y Vietnam, permanecen atrapados en el equilibrio de la competencia económica entre Estados Unidos y China, así como la rivalidad tecnológica y las tensiones estratégicas de las dos potencias en los mares del este y sur de China.

Estos cambios geopolíticos tienen implicaciones inmediatas en el mundo real para las empresas. Por ejemplo, una serie de decisiones de los Estados Unidos para restringir el acceso a los semiconductores producidos con equipos estadounidenses amenaza con rediseñar los patrones de suministro de tecnología en Asia. Esto podría tener serias implicaciones para los productores coreanos y taiwaneses que tienden a depender más de la tecnología estadounidense. Mientras tanto, los rivales japoneses de las empresas estadounidenses de semiconductores pueden estar mejor posicionados para suministrar insumos tecnológicos sin utilizar tecnologías estadounidenses. Estas compañías podrían obtener ganancias al ganar participación de mercado de los competidores coreanos y taiwaneses.

Una geopolítica cambiante crea nuevos desafíos para los países de todo el mundo

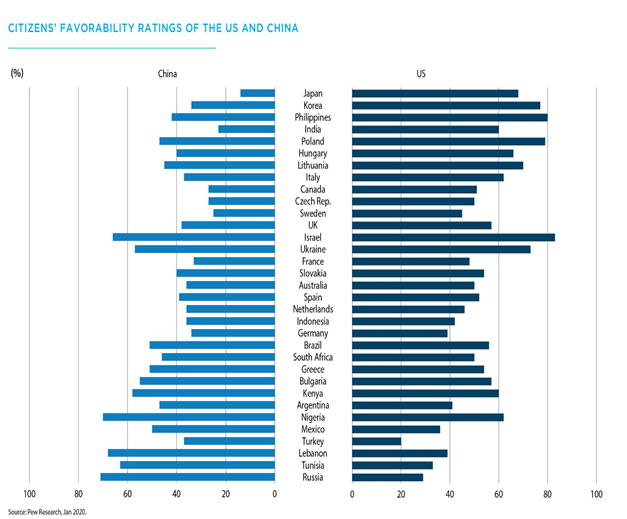

La emergente rivalidad estratégica entre Estados Unidos y China crea nuevas realidades y nuevos desafíos para países que están más allá de Estados Unidos y Asia.

Tomemos a Europa, por ejemplo, donde las relaciones tradicionales de la posguerra se están volcando. Gran parte de la Unión Europea, particularmente Francia y Alemania, permanece distante de los EEUU y China, girando hacia adentro para capear la pandemia. A pesar de las profundas divisiones políticas entre los Estados miembros sobre temas como la inmigración, la configuración de la política fiscal y el papel de la UE en la gobernanza económica, los líderes europeos, bajo la cooperación y el liderazgo de Alemania y Francia, se unieron para acordar un paquete extraordinario de fondos de recuperación para el bloque países más afectados

Aun así, se han abierto nuevas divisiones en algunas áreas. El resentimiento italiano por la percibida falta de solidaridad de los estados miembros más frugales de la UE ha aumentado, e Italia ya se había vuelto más hospitalaria con la inversión china antes de la pandemia. En marzo de 2019, Italia se convirtió en el primer gran estado miembro en unirse a la Iniciativa Belt and Road (OBOR), y Durante lo peor de la pandemia de Coronavirus, también recibió importantes donaciones de mascarillas y respiradores de China, así como asistencia médica de médicos chinos.

Asia se mueve al centro

Mientras tanto, las consecuencias económicas de Covid-19 han acelerado el declive relativo de los EE. UU. Como motor económico mundial. También está aumentando la centralidad de Asia, y particularmente de China, en el ciclo económico mundial. Según las previsiones de ANZ Research, la economía china crecerá rápidamente en proporción a la economía de EE. UU., Del 67% del PIB estadounidense a fines de 2019 al 75% a fines de 2021. Este rápido aumento relativo será el resultado de la fuerte contracción esperada en los EE. UU. En 2020, mientras que la producción china se mantiene en general estable, seguida por un aumento en el crecimiento chino y un repunte menos pronunciado de los EE. UU. En 2021.

China está desplazando a EEUU Como motor principal de la economía global

Los efectos combinados de la guerra comercial entre Estados Unidos y China, la recesión mundial provocada por Covid-19 y el rápido crecimiento de los vecinos de China han reducido la importancia del mercado de consumo de Estados Unidos para las economías asiáticas. En el primer trimestre de 2020, los países de la ASEAN superaron a los EE. UU. Como los principales clientes de China por primera vez, comprando el 16% de las exportaciones de mercancías chinas. Solo el 14% fue absorbido por el mercado estadounidense. Es probable que esta tendencia continúe a raíz de la pandemia de Covid-19 a medida que el comercio y las cadenas de suministro se concentren más regionalmente y que la ASEAN se recupere más rápidamente que los EEUU.

Aunque la importancia de China para el ciclo económico mundial seguirá aumentando, el dólar estadounidense y las instituciones monetarias estadounidenses siguen siendo fundamentales para el ciclo financiero mundial. Los impulsores de la recuperación global de la crisis financiera mundial de 2008 fueron la liquidez en USD (suministrada por la Reserva Federal de los Estados Unidos) y el crecimiento chino. Lo mismo puede ser cierto para la crisis actual, particularmente porque China salió primero de la pandemia y es probable que ayude a liderar la recuperación de la demanda global.

Las medidas de estímulo han amortiguado el golpe al consumo australiano de Covid-19

Mientras tanto, el extraordinario volumen de liquidez puesto a disposición por la Reserva Federal ha ayudado a aliviar las condiciones financieras mundiales, permitiendo que algunos países de mercados emergentes aflojen significativamente la política monetaria y algunos incluso implementen una flexibilización cuantitativa. En la región de Asia y el Pacífico, Indonesia e India son ejemplos notables. Las autoridades monetarias de estos mercados emergentes se han unido a las de Japón, Australia y Nueva Zelanda para realizar compras de activos considerables. Esta es una mejora estructural importante en el conjunto de herramientas de política disponible de Asia.

La fuerza relativa de la política interna en Asia-Pacífico

La inestabilidad política interna puede aparecer en muchas economías después de que haya pasado la fase más aguda de la pandemia. En los EEUU, una tasa de desempleo de dos dígitos, una cifra de muertos de más de 100,000 y los disturbios en muchas de las principales ciudades estadounidenses han puesto en duda las perspectivas de reelección del presidente Trump. En el Reino Unido, una respuesta menos que estelar a la crisis ha sacudido la confianza en el gobierno de Boris Johnson. Incluso en Italia, donde el primer ministro independiente, Giuseppe Conte, goza de un alto índice de aprobación según los estándares nacionales, Covid-19 ha aumentado la probabilidad de que el gobierno se derrumbe y sea reemplazado por un gobierno de unidad nacional.

Pero en muchos países asiáticos las presiones internas son mucho menos pronunciadas. En Corea, Singapur, Hong Kong y Vietnam, por ejemplo, la respuesta al virus a menudo ha sido más competente y los cierres económicos tienen una base mucho menos amplia que la observada en muchas economías avanzadas. Del mismo modo, los líderes de Nueva Zelanda y Australia han visto un fuerte aumento de los índices de aprobación gracias a los programas de estímulo masivo y los esfuerzos efectivos para contener Covid-19.

El ascenso de Asia en el mundo post-covid

La pandemia de coronavirus está acelerando las tendencias geopolíticas y económicas regionales que ya están en marcha en Asia-Pacífico. La competencia geopolítica entre Estados Unidos y China aumentará la complejidad del clima de negocios entre los países que intentan equilibrar sus relaciones con las dos potencias. La importancia relativa de los EEUU para la economía mundial disminuirá aún más, ya que la producción china será más resistente y se recuperará más rápidamente del Covid-19. Si bien la Reserva Federal aún impulsa el ciclo financiero mundial, una política monetaria más flexible de EEUU ha ampliado la gama de herramientas de política disponibles para los bancos centrales asiáticos. Los líderes políticos en Asia probablemente pagarán un precio político menor que los de EEUU y Europa debido su respuesta de salud pública y económica en general más sólida a la pandemia en Asia.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!